Эксперты «Атона» назвали топ-10 акций на 2023 год с большими дивидендами

Аналитики «Атона» составили рейтинг 10 российских компаний с самыми большими ожидаемыми выплатами в 2023 году. Список акций, привлекательных для покупки под дивиденды инвесткомпания привела в обзоре «Дорожная карта инвестора», посвященном стратегии на 2023 год (есть в распоряжении «РБК Инвестиций»). Покупка дивидендных акций — одна из лучших долгосрочных инвестиционных стратегий, напомнили в «Атоне».

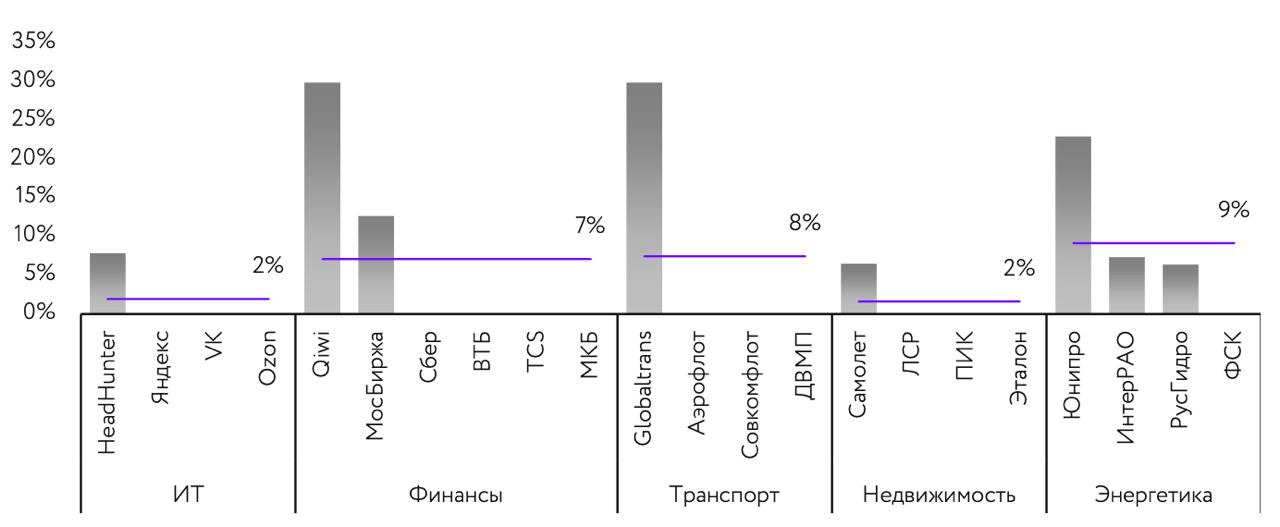

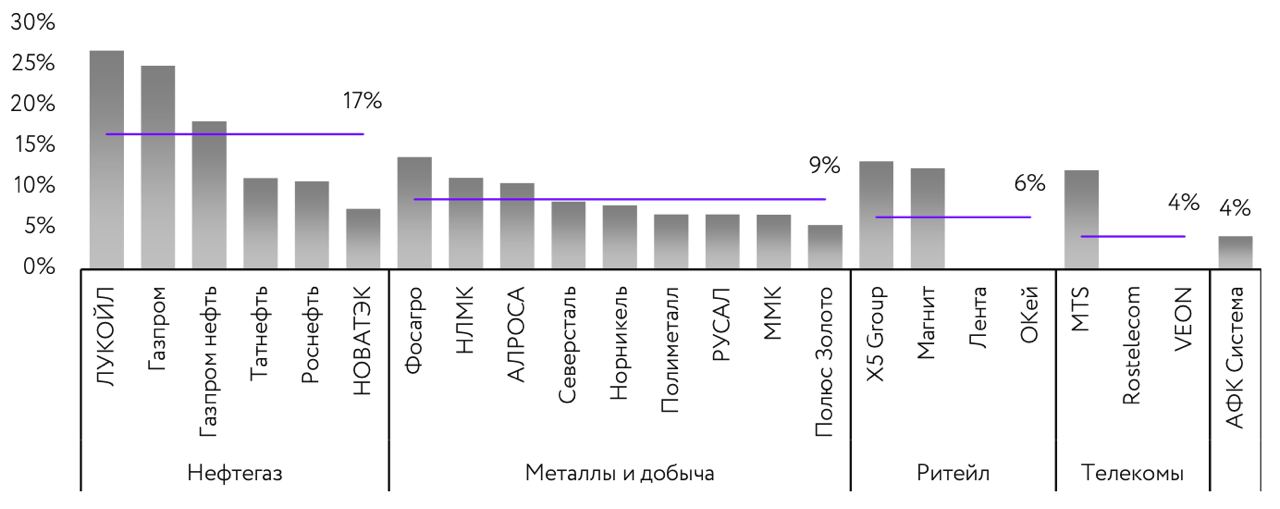

Дивидендная доходность по секторам

Сейчас наиболее доходный по дивидендам — нефтегазовый сектор. Некоторые бумаги сектора — например, акции «Газпрома», «Газпром нефти» и ЛУКОЙЛа — предлагают доходность на уровне или даже выше 20%. По оценкам «Атона», средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

Что касается металлургического сектора, который ранее был лидером по дивидендной доходности на рынке, то он временно ушел на второй план. Аналитики ожидают, что акции металлургов обеспечат доходность в 9%. «Производители стали взяли паузу и приостановили выплату финальных дивидендов за 2021 год и промежуточных за 2022 год, но даже после возобновления выплат мы ждем снижения доходности из-за падения цен на сталь и экспортных трудностей. Также «Норникель», скорее всего, снизит дивидендные выплаты после окончания действия акционерного соглашения, которое истекает в конце 2022 года», — спрогнозировали эксперты. Они добавили, что на рынке есть бумаги с высокой доходностью и в других секторах (например, X5 Group с дивдоходностью в 13% и МТС с 12%), однако средняя доходность ретейла и телекоммуникационного сектора невысокая — 6% и 4% соответственно.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Топ-10 дивидендных акций

- ЛУКОЙЛ (прогнозная дивидендная доходность на ближайшие 12 месяцев 27%);

- «Газпром» (ожидаемая дивдоходность — 25%);

- «Газпром нефть» (18%);

- «ФосАгро» (14%);

- Мосбиржа (13%);

- Globaltrans (более 30%);

- Qiwi (более 30%);

- «Юнипро» (23%);

- X5 Group (13%);

- «Магнит» (12%).

Последние пять эмитентов приостановили выплаты, однако в будущем могут возобновить их, полагают эксперты. Компании отказывались от распределения прибыли, в том числе из-за неопределенности на рынках, а также санкционного давления на компании и ключевых акционеров.

Тем не менее, аналитики «Атона» указали на имеющиеся риски для дивидендных выплат. «Большинство российских компаний имеют прозрачную дивидендную политику, которая позволяет прогнозировать размер дивидендов на много лет вперед. Однако вероятно, что ряд компаний пересмотрит эту политику на более консервативную ввиду изменения рыночных условий. Также значительные риски представляет существенное падение цен на сырье, которое может привести к снижению прибыли и дивидендов сырьевых компаний», — предупредили в инвесткомпании.

Акции-фавориты

Аналитики «Атона» назвали акции, которым в целом отдает предпочтения на 2023 год. Среди них бумаги следующих компаний:

- сырьевой сектор: ЛУКОЙЛ, НОВАТЭК, «Русал»;

- финансовый сектор: «Сбер» и Мосбиржа;

- ретейл: «Магнит» и X5 Group;

- IT: «Яндекс» и VK

Аналитики считают, что в будущем такие негативные факторы для бизнеса «Русала», как крепкий рубль и падение цен на алюминий, исчезнут, в то время как компания снизила свою долговую нагрузку и зависимость от дивидендов «Норникеля», а также сама вернулась к выплате дивидендов. ЛУКОЙЛ же стал фаворитом «Атона» благодаря своей понятной стратегией и стабильным дивидендом, а также хорошим, как ожидается, результатам по итогам 2022 года. НОВАТЭК, в свою очередь, не так чувствителен к снижению потребления российского газа в Европе и есть признаки того, что компания достаточно успешно может развиваться в санкционных условиях.

Что касается «Сбера» и Мосбиржи, то обе компании торгуются с 50-процентным дисконтом к своим пятилетним средним мультипликаторам P/E (показывает отношение капитализации к прибыли компании). Помимо этого, «Атон» отметил, что обе компании являются лидерами рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления, а также и «Сбер», и Мосбиржа нацелены на возобновление дивидендных выплат.

«Яндекс» и VK могут извлечь значительную выгоду от ухода иностранных конкурентов. По мнению экспертов, «Яндекс» при сохранении лидерства в сегментах поиска и такси продолжит наращивать потенциал своих быстрорастущих бизнесов. VK в то же время сможет выиграть от получения от «Яндекса» медийных активов и переходу части акций менеджменту компании.

«Магнит» и X5 Group стали фаворитами «Атона» благодаря сильным финансовым результатам и статусу защитных активов. «Магнит» также может выплатить щедрые дивиденды, а X5 Group из-за технических сложностей с выплатами может более активно инвестировать средства в рост бизнеса.

Кроме того, в список предпочтений аналитики «Атона» добавили компании второго эшелона (Globaltrans, Qiwi и «Юнипро»). «У них низкая ликвидность , а корпоративная структура препятствует выплате дивидендов в условиях санкций, при этом они оцениваются рынком по очень низким мультипликаторам относительно их исторических значений», — заключили эксперты «Атона».

Российский валютный рынок

По итогам 2023 года средний обменный курс доллара к рублю может превысить ₽70, ожидают в инвесткомпании.

Авторы стратегии отметили, что в 2022 году на российском валютном рынке произошли кардинальные изменения, из-за которых рубль значительно укрепился. Отчасти это произошло на фоне резкого сокращения импорта и значительного роста цен на энергоносители, которые привели к тому, что профицит по счету текущих операций в России в 2022 году достиг рекордно высоких значений и может приблизиться к $250 млрд.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу.

Кроме того, «на фоне многочисленных ограничений для банков, корпораций и частных лиц традиционные валюты (доллар США, евро и т.д) стали в плане владения дорогим и даже «токсичным» активом — риск «заморозки» этих средств слишком высок. В результате большинство экономических агентов стали последовательно сокращать позиции в этих активах», — отмечается в документе.

На этом фоне остро встала проблема поиска альтернативных вариантов вложений. Наиболее популярным вариантом стал китайский юань, но назвать его полноценной заменой традиционным валютам нельзя, заключили эксперты.

В результате после значительного ослабления обменного курса в феврале-марте рубль перешел к укреплению и в среднем за январь—ноябрь 2022 года курс доллара составил ₽68,73.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Действие этих факторов, по мнению экспертов «Атона», в 2023 году начнет ослабевать. Ожидается, что объем энергетического экспорта будет сокращаться, в том числе из-за введения ЕС с 5 декабря 2022 года эмбарго на поставки российской нефти. Аналитики отметили, что при этом импорт постепенно восстанавливается, хоть и не столь быстрыми темпами.

В результате профицит по счету текущих операций будет снижаться. По оценке «Атона», процесс перехода из традиционных валют в альтернативные инструменты конечен и, вероятно, завершится к середине будущего года. При этом заметную роль в процессе может сыграть выпуск замещающих облигаций, куда эти ресурсы могут быть перенаправлены.

«На наш взгляд, это может способствовать возвращению стоимости рубля к фундаментально более обоснованным уровням. Вполне вероятно, что по итогам 2023 года средний обменный курс может превысить ₽70», — заключили эксперты.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Инвестиции 2023: что купить. Полное руководство с прогнозами

2023 год будет непростым — в этом сходятся все аналитики. Но ориентиры для инвесторов есть. Мы собрали в одной публикации все ключевые прогнозы: на какие акции и облигации стоит обратить внимание, за какими факторами следить, что будет с нефтью, золотом и недвижимостью. Материал объемный — советуем добавить ссылку в избранное, если у вас нет времени прочитать его сразу. Для удобной навигации воспользуйтесь содержанием: Российский рынок

• Коротко: чего ждать инвестору в 2023

• Топ-10 российских акций

• Взгляд на сектора российского рынка

• Дивидендный портфель 2023

• Облигации: где искать доходность. Пример портфеля

• Портфель высокодоходных облигаций

• Замещающие облигации

• Облигации в юанях Рынок Китая (Гонконг)

• Чего ожидать инвестору в 2023

• Топ-10 китайских акций Рынок США

• Коротко: чего ждать инвестору в 2023

• Американские акции. Список фаворитов

• Сектора и фавориты в них Нефть

• Сколько будет стоить баррель нефти в 2023

• Что будет с российскими нефтяниками Золото

• Как инвестировать в золото в 2023 Валюта

• Каким будет курс рубля в 2023 Недвижимость

• Как инвестировать в недвижимость в 2023

Коротко: чего ждать инвестору в 2023

Индекс МосБиржи завершил 2022 г. со вторым по величине убытком в XXI веке. Тем не менее в случае нормализации в 2023 г. инвесторы смогут заработать 40%.

• Впереди долгая рецессия: ВВП -3,2% в 2022 г. и -2,4% в 2023 г.

• Средний курс USD/RUB ждем на уровне 68–72 в 2023–2024 гг.

• Цель по индексу МосБиржи на 2023 г. — 2 800 п. до дивидендов

• Видим потенциал роста в историях внутреннего спроса

• В фокусе — сектор технологий, медиа и коммуникаций, девелоперы, финансовый и потребсектор

• Из экспортеров предпочитаем газовиков, нефтяники — в аутсайдерах

Рекомендуем «Покупать» рынок через уровень 2 220, затем «Держать» его на 2 600 (уровень фиксации прибыли) и «Продавать», если рынок поднимется выше 2 800.

Топ-10 российских акций

Мы видим наибольший потенциал роста в историях внутреннего спроса, включая сектор медиа, финансовые компании, девелоперов, потребсектор и телекомы. Средний потенциал роста акций в каждом из этих секторов до конца 2023 г. составляет от 45% до 60%.

У сырьевых историй потенциал ниже. Газовые компании выглядят предпочтительнее других экспортеров. Сектор металлургии дает средний потенциал роста в 32%. Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли. Список фаворитов: • Мечел

• РУСАЛ

• Северсталь

• Магнит

• ПИК

• Сбербанк

• Мосбиржа

• Газпром

• Интер РАО

• TCS Group Мечел. «Покупать» , целевая цена — 470руб. Ослабление рубля, рост производства и сокращение долговой нагрузки — отличные факторы поддержки для инвестиционного кейса Мечела. Компания продает большие объемы угля азиатским покупателям, что защищает бизнес от торговых ограничений. Стальной сегмент также выглядит стабильно с фокусом на внутренний рынок.

РУСАЛ. «Покупать» , целевая цена — 63 руб. Отсутствие жестких ограничений в отношении РУСАЛа поддерживает продажи компании на стабильном уровне. В то же время крупные дивиденды Норникеля позволяют РУСАЛу выполнять обязательства перед стейкхолдерами. Наши ожидания относительно цен на алюминий несколько улучшились на фоне относительной стабильности мирового рынка. Северсталь. «Покупать» , целевая цена — 1200 руб. Мы полагаем, что продажи стали компании сократятся всего на 5–10% г/г в 2022 г. (по сравнению с ожидаемым ранее падением на 15–20%), поскольку внутренний рынок и СНГ в целом компенсируют экспортные потери. Также растет экспорт в дружественные страны и есть потенциал для возвращения к выплате дивидендов.

Магнит. «Покупать» , целевая цена — 6900 руб. Мы позитивно оцениваем защитный характер бизнеса ритейлера и вероятность возврата к выплате дивидендов на горизонте 12 месяцев. Магнит как ведущий ритейлер в сегменте продуктов питания выигрывает от тренда на консолидацию рынка. ПИК. «Покупать» , целевая цена — 1110 руб. Позитивные факторы для акций девелопера: лидирующие позиции ПИКа, прочные финансовые позиции и ориентация на масс-маркет. Условия льготной ипотеки изменятся в 2023 г., и возможно некоторое давление на продажи. Вместе с тем мы полагаем, что собственные ипотечные программы и гибкие условия помогут ПИКу поддерживать доминирующие позиции. Также компания будет выигрывать от консолидации рынка.

Сбербанк. «Покупать» , целевая цена — 240 руб. Последние публикации Сбера показали, что чистая прибыль вернулась к значениям 2021 г. и даже их превысила. Текущие тренды указывают на уверенную динамику чистой прибыли, и ы 2023 г. возможно возобновление дивидендов. Это дополнительно усиливает инвестиционную привлекательность, однако дивдоходность подразумевается невысокая. Мосбиржа. «Покупать» , целевая цена — 140 руб. Несмотря на приостановку торговли для нерезидентов, объемы торгов в 2022 г. все же выросли благодаря более сильной динамике денежных рынков, что подтверждает устойчивость бизнес-модели Мосбиржи. Кроме того, в 2022 г. вырос чистый процентный доход за счет повышения процентных ставок и увеличения остатков на счету клиентов. Мы считаем, что в 2023 г. возможно возвращение к выплатам дивидендов. Газпром. «Покупать» , целевая цена — 240 руб. Ожидается высокая дивидендная доходность — 29% за 2023 г. и 14% за 2024 г. Рекордно высокие цены на газ должны компенсировать снижение объемов, повышение налогов и возможные неудачи в европейских арбитражных судах. Рост поставок в Китай поможет заместить потери в Европе.

Интер РАО. «Покупать» , целевая цена — 5,7 руб. Бумаги Интер РАО привлекательны в свете положительного свободного денежного потока (FCF) и разумных капвложений. Мы отмечаем, что выручка от реализации электроэнергии и мощности существенно зависит от правил на этих рынках. На данный момент тарифы на мощность (КОМ) растут, что служит значительным фактором поддержки. TCS Group. «Покупать» , целевая цена — 3700 руб. TCS Group — сильный игрок на рынке розничных финансовых услуг с растущей клиентской базой. Текущие финансовые показатели демонстрируют сильную динамику: все три квартала в 2022 г. оказались прибыльными. Компания вновь уверенно себя показала в кризисное время за счет диверсификации бизнеса и взвешенного подхода к кредитному бизнесу.

Сектора российского рынка

Нефть и газ Нефтяной сектор выглядит переоцененным. Мы снизили целевые цены в среднем на 7% на фоне прогноза более крепкого рубля. С учетом ралли на рынке в конце осени, мы понижаем рекомендацию по четырем бумагам (ЛУКОЙЛ, Роснефть, Татнефть и привилегированные акции Сургутнефтегаза) до «Держать» с «Покупать» и еще по двум акциям (Газпром нефть и обыкновенные бумаги Сургутнефтегаза) — до «Продавать» с «Держать». Рекомендация «Покупать» у нас относится лишь к газовым бумагам — Газпрому и НОВАТЭКу.

Металлургия и горная добыча

Большинство компаний сегмента металлургии и добычи после шока в I полугодии 2022 г. начали постепенно восстанавливать продажи за счет новых рынков, а также больше ориентироваться на внутренний рынок. Сектор стали демонстрирует стабильную динамику благодаря сильному внутреннему спросу и сохранению высокой внутренней премии к импортному паритету. B секторе цветных металлов Норильский никель и РУСАЛ еще не столкнулись с ограничениями и продолжают поставлять свои металлы по всему миру.

Золотодобывающие компании восстанавливают продажи благодаря Азии, странам Ближнего Востока и Северной Африки. Постепенная нормализация вселяет некоторый оптимизм в отношении возобновления дивидендов по всему сегменту. Однако ситуация с алмазами и АЛРОСА остается неоднозначной: компания не публикует никаких результатов, а временное повышение НДПИ ставит под угрозу ее дивидендные перспективы.

Мы по-прежнему отдаем предпочтение угольным компаниям из-за высокой рентабельности (на внутреннем рынке и в экспорте), которая достигает около 40%. Мечел остается нашим бесспорным фаворитом среди аналогов.

Финансовый сектор Макроэкономическая ситуация будет оставаться неблагоприятной, особенно в I полугодии 2023 г., первые признаки улучшений ждем в III квартале. Тем не менее, по прогнозам нашей команды, ключевая ставка существенно не изменится с 7,5% в 2022 г. На этом фоне ожидания в секторе неплохие (рост кредитования будет под давлением, но повышение чистой процентной маржи и снижение резервов будет поддерживать финансовые результаты). Мы придерживаемся избирательного подхода в секторе, отдавая предпочтение Сбербанку и TCS Group в качестве наиболее взвешенного выбора.

Девелоперы Главный вопрос для девелоперов в 2023 г. — как рынок отреагирует на изменение условий программы субсидирования ипотеки, как будут меняться цены и как это отразится на спросе и объеме продаж девелоперов, когда другие субсидируемые программы будут действовать без изменений.

Девелоперы достаточно активно вводят ипотечные программы, и возможное дальнейшее смягчение денежно-кредитной политики будет благоприятно для процентных ставок по ипотеке. На сегодня высокий уровень цен и способность некоторых девелоперов ограничить предложение будут поддерживать рентабельность и возможную дальнейшую консолидацию в секторе.

Мы умеренно позитивно оцениваем сектор, отдаем предпочтение крупным игрокам.

Технологии, медиа, телекоммуникации У акций технологических компаний по-прежнему есть значительный потенциал роста. У Ozon и HeadHunter мы видим хорошие долгосрочные перспективы. Мы также сохраняем позитивный настрой в отношении АФК Система, учитывая потенциал роста стоимости некоторых ее ключевых активов. Мы возвращаем рекомендацию «Покупать» по VK после недавней коррекции цены акций и подтверждаем рекомендацию «Покупать» по акциям Яндекса на фоне ожиданий довольно высоких денежных потоков.

Продовольственный ритейл

Продовольственный ритейл остается одной из наиболее устойчивых категорий потребительских расходов в периоды слабой макроконъюнктуры.

Электроэнергетика

Российский электроэнергетический сектор состоит в основном из генерирующих и сетевых компаний. Генкомпании зависят от ценообразования на оптовом рынке, где электроэнергия и мощность продаются отдельно. Мы ожидаем повышения тарифов примерно на 15% с 1 января 2023 г.

Основным фактором при оценке бумаг в секторе электроэнергетики служит отношение компаний к своим капзатратам. Отметим, что значительное число госкомпаний занимаются реализацией проектов, которые не способствуют росту акционерной стоимости.

Транспорт Мы сохраняем консервативный среднесрочный взгляд в отношении акций Globaltrans, но отмечаем, что свободный денежный поток компании остается положительным. Рекомендация по акциям Аэрофлота — «Держать». Ведущий авиаперевозчик в 2022 г. попал под множественные санкции.

Удобрения Фундаментальные характеристики рынка фосфатных удобрений сохраняют устойчивость. Цены на удобрения снизились с максимумов в I–II квартале 2022 г., однако остаются выше многолетних средних уровней. В объемах экспорт и производство фосфатных удобрений не пострадали.

Экспортная пошлина, которая, вероятно, будет применяться с 2023 г., установлена по вполне разумной ставке — 23,5%, причем будет взиматься только от цены свыше $450 за т. Ключевой фактор, который важно учитывать — постепенное снижение цены. На наш взгляд, рынок удобрений сокращает премию за геополитический риск.

Другой важный вопрос — сохранение экспортных объемов, при этом мы не исключаем прочих негативных факторов.

Промышленность Сегежа оказалась под давлением из-за изменения логистики и роста издержек. Кроме того, бизнес компании, как и других экспортеров, испытывает негативное влияние от укрепления рубля. Сложности, вероятно, еще не закончились, но, если компания переориентирует экспорт, то сможет найти новые точки роста.

Подробный аналитический материал по российскому рынку, отдельным секторам и акциям — здесь.

Дивидендный портфель 2023

Мы составили портфель, дивидендная доходность которого, по нашим ожиданиям, способна опередить среднерыночный показатель в 2023 г.

Всего в портфель вошло 9 бумаг. Экспортоориентированных компаний — 57%, ориентированных на внутренний рынок — 43%. Ожидаемая дивидендная доходность 13–17,3%.

Наибольшую долю в портфеле занимают акции ЛУКОЙЛа. Дивидендная доходность на год вперед ожидается в районе 23–28%.

Крупная позиция в акциях ОГК-2 связана с защитным профилем бизнеса и стабильным спросом электроэнергию. Есть повышенная вероятность, что по итогам 2022 г. компания выплатит крупные дивиденды — дивдоходность ожидается около 8–18%. В пользу выплаты крупных дивидендов говорит заинтересованность Газпрома в поступлениях от дочек. МТС — консервативная дивидендная фишка с устоявшимся защитным бизнесом. По размеру дивидендов есть неопределенность, так как новая дивидендная политика все еще не принята. Однако ожидаем, что дивдоходность на горизонте 12 месяцев может достичь 14–16%.

Менеджмент Норникеля ранее отмечал, что новая дивидендная политика может предполагать выплату 100% от свободного денежного потока компании. В таком случае дивидендная доходность Норникеля за 2022 г. может достичь 11–17%. Повышенная вероятность выплат связана с заинтересованностью в дивидендах крупного акционера компании — РУСАЛа.

Газпром нефть — интересная фишка в нефтегазовом секторе с высокими дивидендами. В сумме дивидендная доходность в перспективе года ожидается в районе 16–18%.

В секторе генерации повышенная уверенность есть в дивидендах Интер РАО. Компания не должна была пострадать от санкций, макроэкономической нестабильности. Крупные запасы кэша на счетах позволяют выплачивать дивиденды без угрозы финансовому состоянию. По нашим оценкам дивдоходность может составить около 6,5–8%.

Акции ФосАгро интересны как с точки зрения высоких дивидендов, так и за счет усиления диверсификации портфеля. Компания показывает хорошие результаты в 2022 г. на фоне позитивной конъюнктуры на рынках удобрений. Кроме того, компания не попала под санкционное давление. Ожидается дивидендная доходность 10–18%.

Ростелеком — ставка на защитный сектор телекоммуникаций. Компания не публиковала отчеты в 2022 г., но благодаря защитному профилю бизнеса результаты должны быть стабильными. В 2023 г. Ростелеком может увеличить дивиденды, ожидаемая дивдоходность — 8–9%.

НОВАТЭК обычно сложно отнести к дивидендным бумагам, компания скорее воспринимается как «история роста». Тем не менее на горизонте 12 месяцев выплаты могут достичь 8–11% дивдоходности. В пользу этого играет благоприятная конъюнктура на рынке СПГ.

В деталях про дивидендный портфель — в статье нашего эксперта.

Облигации: где искать доходность

Прогноз ЦБ по средней ставке на 2023 г. дает диапазон 6,5–8,5%. А оценка инфляции более точна и оптимистична — ЦБ ждет замедления до 5–7% на конец 2023 г.

При такой динамике инфляции снижение ключевой ставки до 6,5% выглядит вполне вероятным. Если инвестор верит в такой сценарий, то длинные ОФЗ могут оказаться выгодной ставкой на него. Крутой наклон кривой ОФЗ, где разница в доходности между годовой и 10-летней гособлигациями составляет почти 3%, обеспечивает дополнительное пространство для снижения ставок по длинным бумагам. В позитивном сценарии сглаживание наклона может добавить еще 1–2% снижения ставок по длинным ОФЗ.

• В позитивном сценарии 10-летние ОФЗ могут вырасти в цене на 18%, что вместе с купонами может дать доналоговую доходность порядка 26% в следующем году. Здесь можно обратить внимание на выпуски 26235, 26221, 26225.

• Консервативным инвесторам можно порекомендовать следовать за большими деньгами и отдать предпочтение ОФЗ-ПК. Доходность по этим бумагам будет на уровне средней RUONIA, которая обычно близка к ключевой ставке. В случае рыночных шоков эти облигации можно продать почти без потерь и выкупить более перспективные подешевевшие активы. Можно обратить внимание на выпуски 24021, 29015, 29016.

• Усредненный вариант, предполагающий компромисс между надежностью и доходностью, — пример портфеля корпоративных облигаций. Из-за рисков ужесточения монетарной политики дюрация портфеля находится на консервативном уровне 1,5х. Средневзвешенная доходность к погашению представленного портфеля — 11,6%.

Подробнее про рынок облигаций почитайте здесь.

Замещающие облигации

С осени на российском рынке начали обращаться замещающие облигации. Этот новый инструмент позволяет сделать ставку на валютный актив без инфраструктурных рисков. Номинал выпусков в долларах и евро, но расчеты осуществляются в рублях по курсу ЦБ. • Число замещающих бумаг на Московской бирже в среднесрочной перспективе продолжит увеличиваться.

• Лидером по размещениям останется Газпром. В планах обмен еще 15 выпусков евробондов. Компания придерживается стратегии, когда обмен происходит по мере приближения к сроку выплаты купонов. Наиболее интересным с точки зрения волатильности будет самый длинный выпуск с погашением в 2037 г. Ориентируемся на то, что он появится в конце января – начале февраля.

• В 2023 г. ликвидность части уже торгуемых облигаций может быть увеличена за счет дополнительных доразмещений.

• Может сохраниться ситуация, когда сразу после начала обращения новых выпусков в них будет навес продавцов, а значит будет фиксироваться повышенная доходность к погашению. • Долларовые процентные ставки в 2023 г. могут достигнуть пика по мере разворота инфляции вниз. Потенциальное падение ставок по USD — позитивно и для долларовых замещающих облигаций.

• Доходности к погашению замещающих облигаций в евро будут в среднем выше долларовых при сопоставимой дюрации, несмотря на обратную ситуацию в мире (ставки по евро сейчас ниже, чем по долларам).

Чтобы узнать больше про замещающие облигации, прочитайте эту статью.

Облигации в юанях

Летом 2022 г. на российском долговом рынке появился новый тренд — выпуск облигаций с номиналом в юанях. • Существуют риски по валютам недружественных стран. Юань — хорошая альтернатива для инвесторов. Его популярность и ликвидность в последнее время заметно выросли, судя по рекордным оборотам на Московской бирже.

• Инфляция в юанях сейчас существенно ниже, чем в других валютах. Годовой рост индекса потребительских цен (ИПЦ) в Китае заметно меньше по сравнению с западными странами и Россией. Купонная доходность российских юаневых облигаций обходит инфляцию в Китае.

• Альтернативных решений для инвестиций в юанях на рынке сейчас нет — только сама валюта и облигации. При этом доходность облигаций заметно выше банковских депозитов.

Подробнее почитать про облигации в юанях можно здесь.

Высокодоходные облигации

Высокодоходные облигации (ВДО, High Yield) — это сегмент рынка облигаций, в котором обращаются бумаги с высокими ставками. Формальных критериев для отнесения конкретного выпуска к ВДО нет, но обычно это выпуски с доходностью не ниже «ключевая ставка +5%».

Эти облигации подходят для инвесторов, которые ищут баланс между высокой доходностью и предсказуемостью. Ставки по ВДО выше, чем по обычным облигациям, но при этом они более предсказуемы и менее волатильны, чем акции.

ВДО ассоциируются с более высокими рисками и часто имеют более низкие кредитные рейтинги.

При инвестициях в ВДО важно диверсифицировать портфель и ограничить долю каждого эмитента. Чем больше бумаг в портфеле, тем ниже будут потери, если отдельный эмитент допустит дефолт. Дефолты в этом сегменте действительно случаются, хотя статистика на российском рынке гораздо лучше, чем на мировом рынке High Yield.

Вот пример портфеля высокодоходных облигаций, где доля отдельного эмитента не превышает 10%. Это облигации от разных компаний из разных отраслей, которые торгуются с доходностью от 13% до 19%. Кредитный рейтинг эмитентов не ниже BBB по национальной шкале, и в подборке отсутствуют субординированные облигации.

Индикативная доходность к погашению представленного портфеля составляет 15,6%.

Узнать больше про ВДО можно в этой статье.

Гонконг: чего ожидать инвестору в 2023

В 2022 г. на СПБ Бирже стали доступны китайские бумаги с листингом на Гонконгской бирже. Они стали хорошей альтернативой американским акциям для неквалифицированных инвесторов. В 2023 г. биржа планирует довести их количество до 500.

Рассмотрим, чего стоит ожидать инвесторам в I квартале. В экономике, внутренней и внешней политике сохраняется большое количество неопределенностей. • Стране предстоит пережить еще несколько волн распространения коронавируса. К моменту проведения Всекитайского собрания народных представителей, которое ориентировочно состоится в конце I квартала 2023 г., власти будут добиваться нормализации ситуации.

• Во время проведения Собрания стоит ожидать представление нового кабинета министров и озвучивание обновленной экономической программы. Восстановление внутреннего спроса, переориентация экспортных потоков от Запада в сторону членов Ассоциации государств Юго-Восточной Азии, а также долговые вопросы будут ключевыми для рынка.

• Модели внутреннего роста за счет сектора недвижимости предстоит найти плавную замену. Сама отрасль перейдет в фазу постепенного восстановления ориентировочно ко II кварталу за счет низкой базы 2022 г., но, судя по действиям властей, будет все больше переходить в руки государства.

• В индексе HSI стоит ожидать коррекции. В пользу этого говорит и историческая сезонность. Рассматривать открытие новых позиций стоит после снятия текущей перекупленности. Если не появится значительных негативных макрособытий, индекс имеет возможности для продолжения роста в 2023 г. • Инвесторам стоит присмотреться к акциям компаний, направленных на удовлетворение внутреннего спроса.

Подробнее про макроэкономические факторы и результаты предыдущих рекомендаций нашего эксперта, которые принесли 271% доходности за квартал, прочитайте здесь.

Топ-10 китайских акций

Аналитики БКС Мир инвестиций полагают, что китайская экономика может ускорить рост в 2023 г., прибыль компаний вырастет на 6–10%. Индекс «широкого рынка» MSCI China имеет потенциал роста 18%.

В подборку фаворитов на рынке Гонконга среди доступных российским инвесторам акций входят 10 бумаг:

• CK Hutchison

• WH Group

• Alibaba Group

• ANTA Sports

• Geely Automobile

• China Resources Beer

• Baidu

• Wuxi Biologics

• Sands China

• China Life Insurance

CK Hutchison (0001.HK), целевая цена — HKD 53,4 Один из крупнейших многопрофильных конгломератов Китая, его основные сферы деятельности: розничная торговля, портовое хозяйство и логистика, транспортная и инженерная инфраструктуры, телекоммуникации и финансовые услуги. Конгломерат также обладает диверсифицированной географией: на долю Европы приходится 55% выручки, на долю Китая — 22%, на долю Азии и Австралии — 18%.

Бумага является защитной с точки зрения бизнеса, основная ставка в акциях CK Hutchison сделана на дивиденды — доходность составляет 6,6%.

WH Group (288.HK), целевая цена — HKD 5,1 Крупнейшая компания Китая по переработке мяса и производству продуктов питания. Большая часть продукции реализуется в США (52% выручки), на долю Китая приходится 38,5%, на Европу — 9,5%.

Бизнес WH Group устойчив — потребление свинины в Китае постепенно растет, и компания сохраняет лидерство на внутреннем рынке. Мы ожидаем рост дивидендной доходности в 2023 г. Сейчас она составляет 8,6% — вблизи исторических максимумов.

Alibaba (9988.HK), целевая цена — HKD 105 Один из крупнейших в мире операторов торговых онлайн-площадок. Компания остается лидером e-commerce Китая и развивает другие сегменты бизнеса, которые поддерживают темпы роста в условиях замедления онлайн-торговли. Alibaba получит поддержку от потенциального ослабления коронавирусных ограничений в Китае в 2023 г. Восстановление внутреннего спроса приведет к росту спроса на ключевые товары маркетплейсов. Компания продолжает выкупать акции: оставшийся до марта 2025 г. объем составляет $22 млрд — около 10% от текущей капитализации.

Anta Sports (2020.HK), целевая цена — HKD 102 Локальный лидер на рынке спортивной одежды и обуви в Китае с рыночной долей 10%. Выручка Anta Sports последние пять лет росла в среднем на 30% в год. Это говорит о сильных конкурентных преимуществах Anta Sports: в частности, о более привлекательном соотношении цена/качество продукции относительно конкурентов.

Помимо опережающего роста выручки, компания демонстрирует лучшую рентабельность в секторе. Наш прогноз дивидендной доходности — 2,1%.

Geely Automobile (0175.HK), целевая цена — HKD 13,2 Одна из крупнейших автомобилестроительных компаний Китая. Geely наращивает продажи в КНР и на других рынках: ожидается, что в 2026 г. объем продаж превысит 2 млн при текущем уровне в 1,5 млн.

Ожидается, что компания сможет нарастить выручку в 2023 г. на 25%. У Geely устойчивое финансовое положение, дивидендная доходность — 2,8%.

Baidu (9888.HK), целевая цена — HKD 124 Компания специализируется на услугах и продуктах, связанных с интернетом, а также на искусственном интеллекте. Коммерциализация платформы автономного вождения Apollo может быть успешной за счет господдержки.

Потенциальное ослабление карантинов в КНР будет позитивным для рынка рекламы, что должно восстановить рост выручки компании — в 2023 г. ожидается повышение выручки на 12%. Baidu продолжает развивать сегмент электромобилей: первые продажи электрокаров

ожидаются в 2023 г.

Wuxi Biologics (2269.HK), целевая цена — HKD 96,80 Ведущая мировая интегрированная технологическая платформа для биологических препаратов с открытым доступом, Wuxi предлагает комплексные решения, которые охватывают весь процесс разработки лекарств, от концепции до коммерческого производства. Wuxi в настоящее время активно расширяет присутствие в Северной Америке и развивает направления, не зависящие от COVID-19. China Life Insurance Co Ltd (2628.HK), целевая цена — HKD 13,20 Одна из крупнейших коммерческих страховых групп материкового Китая. У компании есть инвестиционный, агентский и консалтинговый бизнес, связанный со страхованием жизни.

Последний год акции China Life показывают динамику лучше индекса Hang Seng и имеют невысокий показатель волатильности. Такая бумага привлекательна для инвесторов, ориентированных на стоимостный стиль и желающих получать устойчивые дивиденды в валюте. Дивидендная доходность — 6,9%.

China Resources Beer (Holdings) Co. Ltd. (0291.HK), целевая цена — HKD 5,6 Материнская компания China Resources Snow Breweries. С 2006 г. занимает первое место в Китае по объемам продаж благодаря хорошему знанию местного рынка, сильной сбытовой сети и опыту SABMiller на глобальном пивоваренном рынке. Мы позитивно оцениваем перспективы роста финансовых показателей компании. Дивидендная доходность — 1,4%.

Sands China Ltd. (1928.HK), целевая цена — HKD 24,8 Инвестиционная холдинговая компания, разрабатывает, владеет и управляет интегрированными курортными комплексами и казино в Макао. Мы ожидаем ослабления карантинных ограничений в 2023 г., что послужит драйвером восстановления финансовых показателей, улучшения финансовой устойчивости и возврата компании к выплате дивидендов в среднесрочном плане.

Узнать больше про взгляд аналитиков БКС на перспективные китайские акции можно здесь.

Коротко: рынок США в 2023

Хотя формально состояние экономики США неплохое, общий тренд на замедление не вызывает сомнений. Факторов роста американского рынка мы не видим, однако даже в этих условиях остаются сектора и бумаги, которые могут принести неплохой доход в 2023 г.

• Ситуация в американской экономике остается неопределенной. На рынке нет единого мнения, удастся ли ФРС осуществить «мягкую посадку» экономики. Рост процентных ставок может вызвать рецессию, однако сильный рынок труда делает экономику более устойчивой.

• В настоящий момент мы не видим поводов для роста индекса S&P 500. Текущие мультипликаторы предлагают минимальную премию за риск в сравнении с доходностью облигаций. Прогнозы прибылей компаний продолжают снижаться и при этом все еще выглядят слишком оптимистично. • Мы не видим потенциала роста в секторах: материалы (basic materials), банки, ритейл, финтех, соцсети (digital-реклама), недвижимость.

Американские акции: список фаворитов

Наши фавориты: прибыльные разработчики ПО, производители полупроводников для промышленности, крупнейшие платежные системы, биотехнологии и отдельные бумаги в различных секторах.

Сектора американского рынка и фавориты в них

Software (IT)

Взгляд на сектор — позитивный Мультипликаторы сектора существенно скорректировались, дальнейшее снижение ограничено, учитывая потенциальное достижение пика в процентных ставках. Ожидаем, что маржинальность бизнеса улучшится, инвестиции в рост сократятся в условиях замедления экономики.

Фавориты в секторе:

• Microsoft. Целевая цена — $290

• Dynatrace. Целевая цена — $48

• Tenable. Целевая цена — $47

• Adobe. Целевая цена — $400

Ритейл

Взгляд на сектор — негативный В условиях отсутствия избыточных сбережений и высоких процентных ставок потребители будут избирательны при осуществлении покупок. В фокусе компании с устойчивым финансовым положением и возможностью возврата средств акционерам.

Фавориты в секторе:

• Macy’s. Целевая цена — $26

• Tapestry. Целевая цена — $46

Базовые материалы

Взгляд на сектор — нейтральный Дальнейшая динамика сектора во многом будет зависеть от состояния мировой экономики и, как следствие, спроса на металлы. Многие производители столкнулись с ростом расходов на фоне скачка цен на энергоносители и общей инфляции на расходные материалы — при отсутствии роста отпускных цен на металлы это приводит к падению маржинальности бизнеса.

Банки

Взгляд на сектор — нейтральный 2022 г. стал еще одним успешным годом для банковского сектора после выдающегося 2021 г. Рост процентной маржи на фоне высоких ставок стимулировал рост выручки, качество активов оставалось стабильным, несмотря на замедление экономики, достаточность капитала находится на высоком уровне. По нашему мнению, банки сейчас на пике формы, и уже в 2023 г. на секторе скажутся негативные последствия замедления экономического роста.

Финтех

Платежные системы. Взгляд на сектор — позитивный

Топливные карты. Взгляд на сектор — негативный

Остальные сектора. Взгляд — нейтральный В 2022 г. финтех-сектор стал одним из аутсайдеров на фоне потери партнеров и клиентов, падения рентабельности и ухода менеджмента. Мы не ожидаем улучшения ситуации в целом по сектору, но выделяем в качестве фаворитов платежные системы Visa и Mastercard, где в свете продолжающегося проникновения карточных платежей ожидается неплохой рост рынка в течение ближайших 5 лет. Фавориты в секторе:

• Visa. Целевая цена — $272

• Mastercard. Целевая цена — $424

Полупроводники

Взгляд на сектор — позитивный Акции сектора заметно просели в течение 2022 г. на фоне падения спроса из-за замедления экономики. Мы видим признаки разворота негативного тренда в акциях и отмечаем такие позитивные факторы, как рост маржинальности в производстве аналоговых проводников, высокие дивиденды и buyback.

Фавориты в секторе:

• AMD. Целевая цена — $78.

• Analog Devices. Целевая цена — $220.

• Marvell Technology. Целевая цена — $65. Биотехнологии

Взгляд на сектор — позитивный 2022 г. был довольно успешным для фармацевтики и биотехнологий в свете активного притока новых инвесторов на фоне опасения за будущее мировой экономики. Мы ожидаем, что в 2023 г. сектор останется защитной гаванью, однако предпочитаем выделять отдельные истории из-за роста общей оценки сектора. Фаворит в секторе:

• Seagen. Целевая цена — $185.

Медиа

Взгляд на сектор — нейтральный 2022 г. был негативным для медиасектора, и в особенности стриминга. Инвесторы усомнились в стабильности и масштабируемости модели стриминга. Однако результаты Netflix за III квартал 2022 г. частично вернули позитив в сектор. Мы ожидаем, что 2023 г. также будет весьма волатильным для сектора.

Фаворит в секторе:

• The Walt Disney. Целевая цена — $119.

Соцсети (digital-реклама)

Взгляд на сектор — негативный 2022 г. стал крайне негативным для рынка digital-рекламы и особенно для социальных сетей с высокой долей рекламы в выручке. Мы ожидаем, что давление на сектор в 2023 г. сохранится ввиду замедления мировой экономики, поэтому отдаем предпочтение менее чувствительным к динамике рынка рекламы частям сектора.

Фаворит в секторе:

• Alphabet. Целевая цена — $123 Нефтегазовый сектор

Взгляд на сектор — нейтральный В 2022 г. акции североамериканских нефтегазовых компаний продемонстрировали динамику лучше индексов рынка США, а также практически всех других глобальных финансовых активов. Во II полугодии 2022 г. акции сектора показывали не коррелирующую с ценами на энергоносители динамику. Потенциал роста в 2023 г. сохраняется, но существенно меньше. Мы видим наибольший потенциал у вертикально интегрированных гигантов.

Фаворит в секторе:

• ExxonMobil. Целевая цена — $128

Альтернативный фаворит в подсекторе ВИНК:

• Chevron. Целевая цена — $211

ЖКУ и электроэнергетика

Взгляд на сектор — нейтральный Бумаги сектора ЖКУ и электроэнергетики выглядели в 2022 г. лучше рынка благодаря защитным свойствам в условиях рыночной коррекции. Однако ожидаемая совокупная доходность сектора, на наш взгляд, является относительно низкой для рассмотрения всего сектора для покупок. Мы выделяем подсектор, связанный с растущим рынком СПГ.

Фаворит в секторе:

• Sempra Energy. Целевая цена — $192

Сектор недвижимости (REIT)

Взгляд на сектор — негативный Хотя в секторе есть потенциал роста прибылей, его оценка будет находиться под давлением высоких процентных ставок и опасений по поводу рецессии в экономике. Мы рекомендуем избегать сектор до появления признаков улучшения в экономике и снижения ставок, но в качестве фаворита выделяем фонд, специализирующийся на отелях.

Фаворит в секторе:

• Host Hotels & Resorts. Целевая цена — $22

Потребительский нецикличный сектор

Взгляд на сектор — нейтральный Сектор, вероятно, останется стабильным по сравнению с широким рынком в 2023 г. Однако ожидания роста прибылей в нем невысоки, а основной интерес для инвесторов представляют дивиденды, привлекательность которых может быть меньше, чем у корпоративных облигаций. Фаворит в секторе:

• Constellation Brands. Целевая цена — $295

Промышленный сектор

Взгляд на сектор — нейтральный Сектор торгуется с оценкой выше исторической ввиду сложившейся премии в отрасли ВПК. Мы выделяем отдельные ацикличные истории в тяжелом машиностроении, где компании могут непосредственно показать двузначный рост прибыли. Фаворит в секторе:

• Deere & Co. Целевая цена — $475

О драйверах роста для каждого из фаворитов аналитики подробно рассказывают в этом материале. Покупка ценных бумаг эмитентов недружественных стран, согласно предписанию Банка России, доступна только квалифицированным инвесторам. О том, как получить статус «квала», узнайте здесь.

Сколько будет стоить баррель нефти в 2023

В 2022 г. средняя цена за бочку Brent составила около $100, а в моменте котировки поднимались до $137 за баррель. Рассмотрим, что повлияет на цену нефти в 2023 г. Предложение. В 2023 г. объем предложения нефти может оставаться под давлением. По оценке МЭА, он может составить всего 770 тыс. б/с, но это с учетом прогнозов по падению российской добычи на 1,4 млн б/с. В 2022 г. МЭА стабильно демонстрировало избыточный пессимизм в отношении российских поставок, поэтому может быть целесообразно немного скорректировать эти цифры и получить оценку роста мировых поставок на 1,1–1,2 млн б/с.

Спрос. В фокусе внимания на стороне спроса сейчас два ключевых тренда: перспективы рецессии из-за повышения процентных ставок ФРС и возможное снятие локдаунов в Китае. МЭА и ОПЕК ждут роста спроса на 1,7 млн б/с и 2,25 млн б/с соответственно, но эти оценки базируются на достаточно оптимистичных прогнозах по росту мирового ВВП. Фактически риски смещены в пользу пересмотра прогнозов в сторону снижения, что дает повод консервативно оценивать уровень потребления нефти в 2023 г.

Какими будут цены на нефть в 2023 г. В 2023 г. спрос может опережать предложение на 0,2–0,4 млн б/с, что располагает к сохранению высоких цен. Пик может быть пройден в феврале-марте, когда отказ Китая от политики «нулевой терпимости» совпадет с просадкой российской добычи на фоне вступления в силу эмбарго на нефтепродукты. В моменте котировки могут даже оказаться выше $100 за баррель, но вряд ли это будут устойчивые уровни.

В дальнейшем котировки могут постепенно снижаться. Вероятно, траектория роста мирового ВВП окажется чуть хуже, чем предполагают актуальные прогнозы, что может стать очевидным уже во II квартале. Вместе с замедлением экономики может остывать и спрос, но ОПЕК+ будет купировать любые риски профицита, поддерживая цены в коридоре от $70 за баррель и выше.

В результате среднегодовые цены на нефть Brent могут оказаться в коридоре $80–90 за баррель.

Что будет с российскими нефтяниками

Дисконт российской нефти Urals в 2022 г. показал устойчивость на уровнях около $20 с барреля. К ним он может вернуться во II квартале 2023 г. В среднем по году прогноз по бочке Urals может быть в районе $60–65 за баррель, что ощутимо ниже уровней 2021–2022 гг., но по-прежнему вполне комфортно для российских нефтяников. При курсе USD/RUB на уровне 70 руб. бочка Urals в рублях может стоить от 4200 до 4550 руб.

Вопрос заключается в том, каким окажется объем сокращения добычи и какие компании он затронет в первую очередь. Если предположить, что сокращения будут распределяться по образцу 2020 г., то основной объем сокращения придется на Башнефть и Славнефть (принадлежит Газпром нефти и Роснефти).

Также может пострадать ЛУКОЙЛ, который большую долю продукции поставлял в Европу. Даже если компании удастся перенаправить поставки, маржинальность бизнеса может ощутимо просесть. Точные оценки в условиях отсутствия отчетности за 2022 г. сделать сложно.

Газпром нефть, вероятно, сможет сохранить большую часть добычи за счет высокой доли переработки. Также защищенной выглядит Роснефть, которая обладает широкими возможностями по поставке нефти в Азию. Однако даже на азиатском направлении некоторые сложности могут быть в начале года, пока отрасль будет адаптироваться к потолку цен.

Татнефть значительные объемы экспорта отправляет по южной ветке «Дружбы», получившей исключение из эмбарго. Если не возникнет политических проблем, связанных с транзитом через Украину, экспорт может оставаться плюс-минус стабильным. Значительный объем перерабатывающих мощностей внутри страны обеспечивает компании буфер на случай сокращения экспорта.

Тщательный разбор факторов, которые повлияют на рынок нефти в 2023 г. — в статье нашего эксперта.

Как инвестировать в золото в 2023

Исторически золото пользуется репутацией защитного актива, способного показывать доходность выше инфляции. В среднесрочной перспективе складывается благоприятный фон для роста цен на золото. Определяющим фактором для котировок остается монетарная политика мировых ЦБ. Драйверами спроса на золото в 2023 г. также могут стать повышенный интерес к драгметаллу со стороны центральных банков, ювелирной промышленности. Ожидания по золоту на грядущий год умеренно позитивные. Цены могут найти справедливые уровни в районе $1870–1920 за тройскую унцию. Сохраняющаяся корреляция между золотом и геополитической повесткой также предполагает, что при увеличении напряженности на мировой арене спрос на золото может пусть кратковременно, но подрастать.

Акции. Для долгосрочных инвесторов золото может быть интересно, прежде всего, как инструмент хеджирования и снижения рисков портфеля. Здесь отдельно стоит выделить покупку акций золотодобывающих компаний. Помимо роста цены, они могут генерировать денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости. Российские золотодобытчики отказались от распределения дивидендов в 2021 г., но в недалеком будущем могут вернуться к выплатам.

На российском рынке из золотодобывающих компаний интересны:

• Полюс. «Держать», целевая цена — 9000 руб.

• Полиметалл. «Держать», целевая цена — 500 руб. Фьючерсы. Для краткосрочных инвесторов и спекулянтов для работы с золотом удобно использовать фьючерсы. Основное преимущество фьючерсов в том, что появляется возможность использовать кредитное плечо. Фьючерсы на золото торгуются на Московской бирже, наиболее ликвидный сейчас — GOLD-3.23 (GDH3).

Торговля физическим золотом на Московской бирже — инструментом GLDRUB. Покупка драгоценных металлов на бирже проходит с минимальными спредом и комиссией брокера, в отличие, например, от обезличенных металлических счетов (ОМС) в банке, где разница между покупкой и продажей может достигать 20%. Подробнее про инвестиции в золото и их перспективы прочитайте в этой статье.

Каким будет курс рубля в 2023

Волатильность российского валютного рынка в 2022 г. стала самой сильной после кризисного 2014 г., что обусловлено геополитикой. При этом быстрое восстановление рубля с исторических минимумов до семилетних вершин вполне сравнимо по скорости и неожиданности с предшествовавшим обвалом. Произошел всплеск интереса к альтернативным валютам, и прежде всего к китайскому юаню. Кроме угрозы санкционных ограничений на операции с валютами недружественных стран, актуальность юаня возросла из-за переориентации внешнеторговых потоков на Восток.

Относительно высоким спросом пользуется и гонконгский доллар, курс которого на мировом рынке привязан к американской валюте. Это делает его безопасной заменой доллару США. Разберемся, что будет влиять на курс в 2023 г. Сырьевой фактор. Конъюнктура рынка сырья, вероятно, продолжит ухудшаться из-за проблем глобальной экономики, поэтому рубль может планомерно ослабляться.

Регуляторный фактор. Монетарная политика Банка России будет по меньшей мере нейтральной в плане воздействия на рубль. Более вероятна поддержка со стороны этого фактора в случае ужесточения денежно-кредитных условий.

С 2023 г. начнет действовать новое бюджетное правило, в рамках которого могут возобновиться покупки валюты, в частности юаней. Однако его параметры намного мягче предыдущих.

Долговой рынок. Динамика гособлигаций почти полностью потеряла значимость для курса рубля, так как большинство нерезидентов остается отрезанным от долгового рынка. В 2023 г. году эта ситуация вряд ли существенно изменится.

• Доллар США. Если ухудшение ситуации в мировой экономике не перерастет в новый серьезный кризис, и сырьевые цены ограничатся умеренным снижением, базовый сценарий предполагает, что пара USD/RUB в конце 2023 г. будет находиться в районе 71–72 руб. Однако в моменте нельзя исключать и движений выше 75 руб., особенно в случае серьезного провала российского экспорта без соответствующей компенсации со стороны роста нефтяных цен.

• Гонконгский доллар жестко привязан к курсу американского на мировом рынке. Поэтому у нас отыграть потенциальное ослабление рубля можно через дружественную пару HKD/RUB.

• Китайский юань. Если в 2023 г. на мировом рынке пара USD/CNY останется около текущего уровня 7, в базовом сценарии юань в конце следующего года может торговаться в диапазоне 10,2–10,3 руб. Детальный разбор факторов, влияющих на курс валюты, наш эксперт сделал в этом обзоре.

Как инвестировать в недвижимость в 2023

После двух лет бурного роста цены на недвижимость развернулись. В 2022 г. рынок оказался перед лицом сжимающегося спроса на фоне ужесточения условий по ипотеке. Вот главные факторы, которые окажут влияние в 2023 г. Ставки по ипотеке. С 1 января повышается ставка по льготной ипотеке с 7% до 8%. В то же время, Банк России критикует ипотеку от застройщиков и обещает ужесточить регулирование в I квартале 2023 г. Объемы текущего строительства в 2022 г. стабильно росли. Более того, застройщики запускали новые проекты быстрее, чем вводили в эксплуатацию уже действующие. Количество квадратных метров в продаже будет по инерции расти, несмотря на снижение спроса. Себестоимость стройматериалов возросла.

Сценарий со снижением цен на недвижимость на 10–15% выглядит вполне реалистичным.

• Российских девелоперов как отрасль нельзя назвать самым привлекательным сектором для инвестиций. Прибыли застройщиков могут снизиться, в то время как мультипликаторы в секторе остаются на средних уровнях.

Наиболее дешевым выглядит Эталон, однако вопрос с зарубежной пропиской, а значит, и потенциальными дивидендами остается в подвешенном состоянии. Группе ПИК могут помочь ее лидерские позиции на рынке Москвы и России в целом. Продолжает демонстрировать мощный рост показателей Самолет, но по мультипликаторам его нельзя назвать дешевым. ЛСР сейчас выглядит наименее интересной бумагой в секторе.

Взгляд БКС:

• ПИК. «Покупать» , целевая цена — 1110 руб.

• Самолет. «Покупать» , целевая цена — 3800 руб.

• Эталон. «Покупать» , целевая цена — 98 руб.

• ЛСР. «Покупать» , целевая цена — 670 руб.

• В облигациях застройщиков есть определенный интерес — такую высокую доходность у эмитентов с рейтингами от BBB+ до A по национальной шкале не найти ни в одной другой отрасли. Однако риски здесь действительно нельзя назвать низкими. Вот пример бумаг, которые торгуются в секторе:

Наш анализ рынка недвижимости — в этой статье. Еще больше материалов, которые помогут принять инвестиционные решения на перспективу, вы найдете по тэгу #Прогнозы 2023. БКС Мир инвестиций

Источник https://quote.rbc.ru/news/article/63873f1a9a79478e5ffa50a8

Источник https://bcs-express.ru/novosti-i-analitika/investitsii-2023-chto-kupit-polnoe-rukovodstvo-s-prognozami