Карьера в «Цифра брокер»

Руслан начал работу в компании в 2016 году в должности трейдера отдела алгоритмической торговли. За 4 года он вырос до заместителя директора департамента торговых операций.

О карьерном пути

Маргарита начала работать в компании с должности HR-специалиста. Сейчас она — руководитель направления подбора и адаптации персонала.

О карьерном пути

Алексей начал работать в компании в 2014 году в должности финансового советника. За это время он вырос до старшего персонального менеджера.

Кто вы в работе?

Пройдите тест и узнайте, каким вы будете сотрудником в «Цифра брокер»

Если коллега заснет на работе. Вы:

громко хлопнете дверью позовете начальника, чтобы его разбудил

Ваш коллега предложил вам попробовать новую рисковую стратегию инвестирования. Вы:

обязательно попробуете и потом расскажете о ней клиентам и друзьям откажетесь и купите себе новый гаджет, чтобы все завидовали

Вы получили приглашение от HR-департамента участвовать в соревновании «Гонка Героев». Вы:

согласитесь и начнете усиленно готовиться к соревнованиям в ответ пригласите HR-коллег на зажигательную вечеринку

Вы забыли дома пропуск для входа в офис, охранник вас не пускает и просит вернуться домой за пропуском. Вы:

договоритесь с охранником, пообещав проконсультировать его, как сделать карьеру в инвестиционной компании перепрыгнете через турникет и убежите от охранника, ведь вы готовитесь к соревнованиям «Гонка Героев»

Ваш коллега путает понятия волатильности и ликвидности акций. Вы:

объясните ему эти понятия за денежное вознаграждение отправите его на курс «Биржевого университета» «Цифра брокер»

Ваш клиент заработал много денег с «Цифра брокер» и приглашает вас отметить успех. Вы:

согласитесь и с удовольствием проведёте время, употребляя крепкие алкогольные напитки устроите для клиента безалкогольную смузи-party

Вы хотите занять руководящую должность в компании, но вам ее не предлагают. Вы:

сделаете шикарную презентацию собственных достижений, закажете самого модного диджея и попросите руководителя перевести вас на вышестоящую должность обидитесь и напишете заявление об увольнении

Вакансии

Категории вакансий

- Все вакансии

- Маркетинг, реклама, PR

- Административный персонал

- Банки, инвестиции, лизинг

- Управление персоналом, тренинги

- Начало карьеры, студенты

- Юристы

- Бухгалтерия, управленческий учет, финансы предприятия

- Информационные технологии, интернет, телеком

- Высший менеджмент

- IT, интернет, телеком

- Продажи

- Искусство, медиа

- Консультирование

- Безопасность

- Бухгалтерия

- Высший менеджмент

- Начало карьеры

- Консультирование

- Искусство, медиа

- Управление персоналом

- Закупки

- Безопасность

- Юристы

- Банки, инвестиции, лизинг

- Административный персонал

- Маркетинг, реклама, PR

- Продажи

- IT, интернет, телеком

- Аналитик

- Тестировщик

- Специалист по подбору персонала

- Управление персоналом, тренинги

- Методолог

- Руководитель отдела клиентского обслуживания

- Производство, сельское хозяйство

- Информационные технологии, интернет, телеком

- Администратор

- Строительство, недвижимость

- Брокер

- Руководитель отдела продаж

- Искусство, развлечения, масс-медиа

- Офис-менеджер

- Финансовый менеджер

- Спортивные клубы, фитнес, салоны красоты

- DevOps-инженер

- Менеджер по продажам, менеджер по работе с клиентами

- Транспорт, логистика

- Руководитель проектов

- Секретарь, помощник руководителя, ассистент

- Специалист технической поддержки

- Бухгалтерия, управленческий учет, финансы предприятия

- Менеджер/консультант по стратегии

- Программист, разработчик

- Специалист по информационной безопасности

- Начало карьеры, студенты

- Менеджер по туризму

- Другое

- Набережные Челны (3)

- Омск (1)

- Самара (1)

- Йошкар-Ола (2)

- Иркутск (1)

- Все города (75)

- Калининград (1)

- Рязань (1)

- Белгород (1)

- Ярославль (1)

- Тюмень (1)

- Ставрополь (2)

- Кемерово (1)

- Казань (2)

- Новосибирск (2)

- Череповец (1)

- Москва (30)

- Санкт-Петербург (1)

- Воронеж (5)

- Нижний Новгород (1)

- Краснодар (2)

- Сочи (1)

- Архангельск (1)

- Уфа (1)

- Екатеринбург (1)

- Ижевск (2)

- Саратов (1)

- Пермь (1)

- Красноярск (1)

- Челябинск (2)

- Тверь (1)

- Томск (1)

- Волгоград (2)

Вакансий не найдено

Финансовый аналитик, инвестиционный аналитик

BI-аналитик, аналитик данных

Менеджер по персоналу

Генеральный директор, исполнительный директор (CEO)

Специалист по информационной безопасности

Менеджер по продажам, менеджер по работе с клиентами

Руководитель отдела продаж

Руководитель отдела клиентского обслуживания

Специалист по подбору персонала

- Набережные Челны (3)

- Омск (1)

- Самара (1)

- Йошкар-Ола (2)

- Иркутск (1)

- Все города (75)

- Калининград (1)

- Рязань (1)

- Белгород (1)

- Ярославль (1)

- Тюмень (1)

- Ставрополь (2)

- Кемерово (1)

- Казань (2)

- Новосибирск (2)

- Череповец (1)

- Москва (30)

- Санкт-Петербург (1)

- Воронеж (5)

- Нижний Новгород (1)

- Краснодар (2)

- Сочи (1)

- Архангельск (1)

- Уфа (1)

- Екатеринбург (1)

- Ижевск (2)

- Саратов (1)

- Пермь (1)

- Красноярск (1)

- Челябинск (2)

- Тверь (1)

- Томск (1)

- Волгоград (2)

Москва, 1-й Красногвардейский проезд, д. 15, Башня «Меркурий», 18 этаж

© 2011 – 2023 ООО «Цифра брокер»

ООО «Цифра брокер». ОГРН: 1107746963785. Адрес местонахождения: 123112, г. Москва, 1-й Красногвардейский проезд, д. 15, офис 18.02 (18 этаж МФК «Башня Меркурий», ММДЦ «Москва-Сити»). Лицензия на осуществление брокерской деятельности № 045-13561-100000, выдана ФСФР России 19.05.2011, срок действия лицензии неограничен.

ООО «Цифра брокер» оказывает финансовые услуги на территории Российской Федерации на основании бессрочных государственных лицензий профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, а также деятельности по управлению ценными бумагами. Регулирование деятельности ООО «Цифра брокер» и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Владение ценными бумагами и иными финансовыми инструментами всегда сопряжено с рисками: стоимость ценных бумаг и иных финансовых инструментов может как расти, так и падать. Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем. В соответствии с законодательством ООО «Цифра брокер» не гарантирует и не обещает в будущем доходности вложений, не дает гарантии надежности возможных инвестиций и стабильности размеров возможных доходов. Услуги по совершению сделок с иностранными ценными бумагами доступны для лиц, являющихся в соответствии с действующим законодательством квалифицированными инвесторами, и производятся в соответствии с ограничениями, установленными действующим законодательством.

Информационно-аналитические услуги и материалы предоставляются ООО «Цифра брокер» в рамках оказания указанных услуг и не являются самостоятельным видом деятельности. ООО «Цифра брокер» оставляет за собой право отказать в оказании услуг лицам, не удовлетворяющим предъявляемым к клиентам условиям или в отношении которых установлен запрет/ограничения на оказание таких услуг в соответствии с законодательством Российской Федерации или иных стран, где осуществляются операции. Также ограничения могут быть наложены внутренними процедурами и контролем ООО «Цифра брокер».

ООО «Цифра брокер» использует данные, содержащиеся в файлах Cookie. Оставаясь на Сайте, вы даете согласие на обработку ваших данных, содержащихся в файлах Cookie. Если вы не хотите, чтобы эти данные обрабатывались, отключите Сookie в настройках браузера. Отказ от использования файлов Cookie может привести к тому, что некоторые функции Сайта будут вам недоступны.

Лизинг и переход на ФСБУ 25 Аренда для малого предприятия

Поговорим об учете договоров лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды». В данном материале рассмотрим пример договора лизинга, в соответствии с которым основное средство числится на балансе лизингодателя. Какие в этом случае есть варианты перехода, и как отразить все операции в 1С: Бухгалтерии предприятия, ред. 3.0?

- В 2021 году заключили договор лизинга на автомобиль.

- Договор заканчивается в 2023 году.

- Был уплачен авансовый платеж + ежемесячные фиксированные платежи.

- По окончании срока договора — выкуп по символической стоимости.

- По условиям договора автомобиль числится на балансе лизингодателя.

- Малое предприятие, имеющее право на упрощенные способы ведения учета.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате.

Посмотреть бесплатный урок и записаться

Какие предприятия имеют право на упрощенные способы учета?

Прежде чем приступим к лизинговым операциям давайте сразу проясним этот момент, чтобы исключить поток вопросов. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять следующие коммерческие организации (при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту):

- субъекты малого предпринимательства;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (п. п. 1, 3 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Напоминаем: упрощенные способы ведения учета не означают, что их могут использовать только предприятия на упрощенной системе налогообложения! Запомните, пожалуйста, не играет роль ваша система налогообложения. Вы можете быть и на общей системе налогообложения, но при этом, например, относиться к субъектам малого предпринимательства, а значит можете вести упрощенный учет.

Надеемся, что этот нюанс понятен. Возвращаемся к нашему лизингу.

Какие варианты перехода на ФСБУ 25 есть у малого предприятия?

В нашем примере при переходе на ФСБУ 25 есть два варианта действий:

- Вариант № 1. Не делать ничего, вести учет по-старому, т. к. предприятие имеет право на упрощенные способы ведения учета, а договор начал действовать до 2022 года.

Основание: пункт 52 ФСБУ 25/2018 (цитируем):

«Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года».

Плюс этого варианта очевиден: не нужно ничего делать, и это замечательно.

- Вариант № 2. Отразить операции по переходу на ФСБУ 25, признать ППА (право пользования активом) и АО (арендные обязательства).

Плюс этого варианта: при переходе организация отразит ППА на счете 01, тем самым увеличит актив баланса, а именно, сумму внеоборотных активов. Это может быть полезно организации для получения кредитов или для участия в торгах.

Если же учитывать операции по этому договору лизинга по-старому, то основное средство продолжит числиться на забалансовом счете, т. к. по условиям договора балансодержателем является лизингодатель.

Что нужно делать, если выбран второй вариант?

Признание ППА и АО в 1С: Бухгалтерии предприятия ред. 3.0. В этом случае нам нужны более подробные условия примера:

- общая сумма платежей по договору лизинга, включая выкупную стоимость — 3 430 148,64 руб. (в т. ч. НДС 20%?— 571 691,48 руб.);

- выкупная стоимость — 3 210 руб. (в т. ч. НДС 20% — 535 руб.);

- ежемесячный платеж — 77 251,61 (в т. ч. НДС 20% — 12 875,27 руб.);

- срок действия договора лизинга — 24 месяца (28.03.2021 — 28.02.2023);

- согласно условиям договора, до 2022 года учет имущества вел лизингодатель;

- право собственности переходит к лизингополучателю по окончании срока действия договора;

- сумма расходов лизингодателя на приобретение предмета лизинга — 2 700 000 руб. (в т. ч. НДС 20% — 450 000 руб.)

Итак, если организация приняла решение не использовать право на перспективный переход (п. 52 ФСБУ 25), то она должна признать в учете ППА (право пользования активом) и АО (арендные обязательства). Но так как организация имеет право на применение упрощенных способов ведения учета, то при признании АО может просто посчитать сумму будущих арендных платежей, не применяя дисконтирование.

ППА = справедливая стоимость предмета лизинга

В нашем случае ППА = сумма расходов лизингодателя, то есть 2 250 000 руб. (без НДС).

АО — сумма оставшихся платежей по договору

До окончания срока действия договора осталось 14 платежей + выкупная цена:

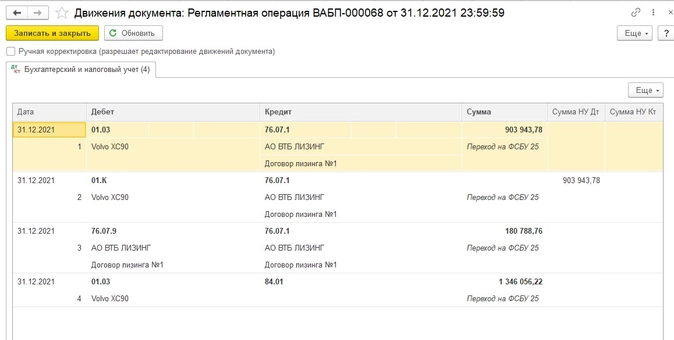

14 * 77 251,61 + 3 210 = 1 084 732,54 (в т. ч. НДС 20% — 180 788,76). Или без НДС — 903 943,78 руб.

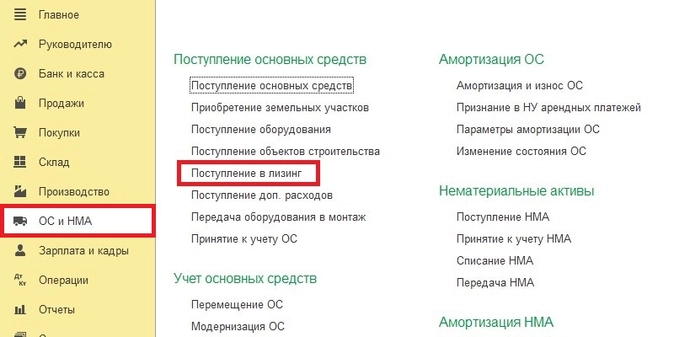

Для того, чтобы внести эти данные в 1С: Бухгалтерию предприятия ред. 3.0 нужно перейти на вкладку «ОС и НМА» и создать документ «Поступление в лизинг».

Дата документа — 31.12.2021, после выбора такой даты автоматически устанавливается флажок «Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Остальные поля заполняем в соответствии с условиями примера. Расходы на амортизацию и лизинговые платежи будем относить на 26 счет, т. к. автомобиль приобретен для нужд управленческого персонала.

Счет расчетов — 76.07.1.

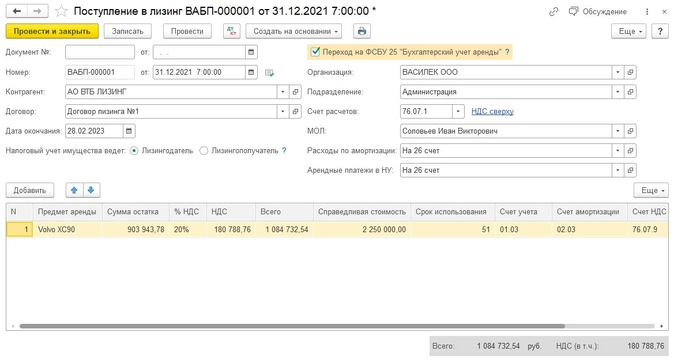

В табличную часть добавляем предмет лизинга.

- В колонке «Сумма остатка» указываем сумму арендных обязательств без НДС — 903 943,78 руб., ставка НДС — 20%. Проверяем корректность расчета суммы в колонке «Всего» — 1 084 732,54 руб.

- В колонке «Справедливая стоимость» — сумма расходов лизингодателя без НДС — 2 250 000 руб.

- В колонке «Срок использования» нужно указать оставшийся срок использования на момент перехода. Допустим, мы устанавливали для автомобиля СПИ 60 месяцев, осталось 51.

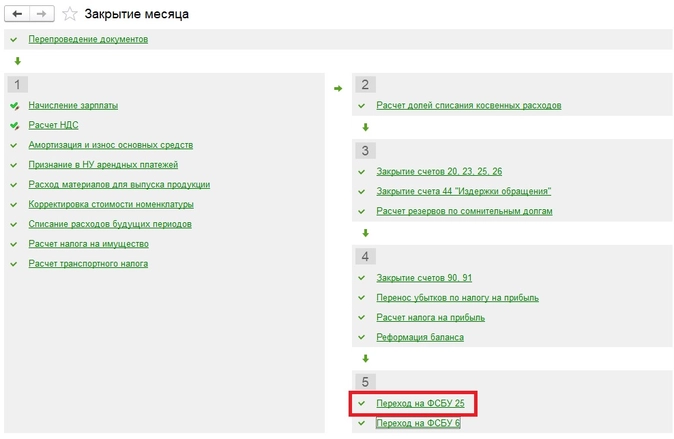

Документ не формирует проводок по счетам бухгалтерского учета, все проводки создаются при выполнении операции «Переход на ФСБУ 25» в ходе закрытия декабря.

При проведении операции в нашем примере:

- признано арендное обязательство;

- выделен НДС;

- стоимость ППА на счете 01.03 доведена до справедливой за счет чистой прибыли.

Так как по условиям договора предмет лизинга числился на балансе лизингодателя, то после признания ППА его нужно списать с забалансового счета 001 операцией, введенной вручную.

- 1С

- 1С:Предприятие

- лизинг автомобиля

- ФСБУ 25

- малый бизнес

- основные средства

- бухгалтерский учет

Источник https://job.cifra-broker.ru/

Источник https://www.klerk.ru/buh/articles/527237/