Центральный банк лизинговые компании

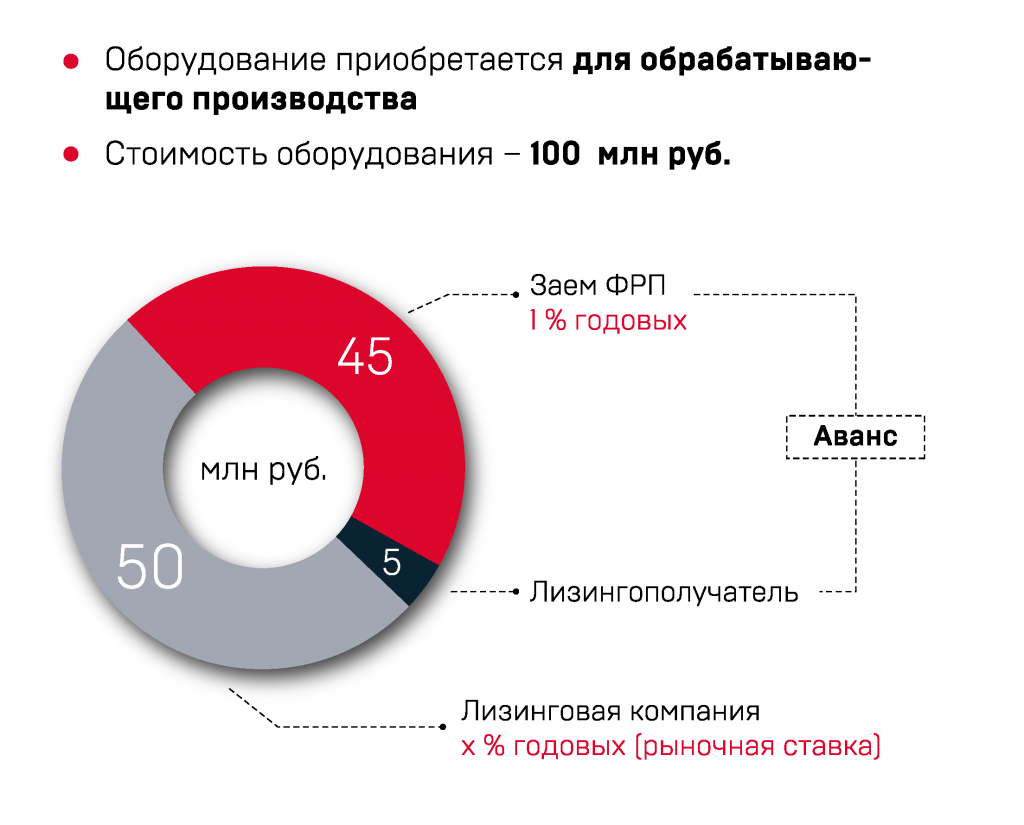

Фонд развития промышленности финансирует лизинг оборудования для технологического перевооружения и модернизации основных производственных фондов российских предприятий.

Участие Фонда в лизинговом проекте обеспечит финансирование до 90% аванса за лизинговое оборудование.

Заявку на заем по программе «Лизинг» формирует уполномоченная лизинговая компания.

Максимальный размер займа Фонда может составлять до 45% от общей стоимости промышленного оборудования для обрабатывающих производств и 27% для других лизинговых проектов, приобретающих отечественное оборудование.

Лизинг

Участие Фонда в лизинговом проекте обеспечит финансирование части аванса за лизинговое оборудование, другая часть аванса должна финансироваться за счет средств лизингополучателя.

Сумма займа:

Общий бюджет проекта:

Срок займа:

Процентная ставка

для обрабатывающих производств

для других лизинговых проектов

Условия финансирования:

- Займы предоставляются для финансирования от 10% до 90% первоначального взноса (аванса) лизингополучателя, составляющего от 10% до 50% от стоимости приобретаемого в рамках договора промышленного оборудования

- Сумма займа может составить до 45% от общей стоимости промышленного оборудования для обрабатывающих производств

- Сумма займа может составить до 27% для других лизинговых проектов, приобретающих отечественное оборудование

Пример:

Особенности:

- Лизингодателем в рамках проекта выступает уполномоченная лизинговая компания

Фонд развития промышленности не сотрудничает с консалтинговыми компаниями и не имеет аккредитованных консультантов по подготовке документов для получения займа. Если вам предлагают «100% гарантию получения займа ФРП», то вы имеете дело с мошенниками. В фонде работает официальный консультационный центр, обратиться в который можно абсолютно бесплатно. За каждой заявкой закреплен клиентский менеджер, который информирует о ходе рассмотрения проекта и дает подробную обратную связь на всех этапах прохождения заявки. Узнать подробнее.

Документы для заемщика

Основные документы

Документы для заявки и методические рекомендации

Типовые формы

Обеспечение

Документы для получения гарантии от Корпорации МСП

Документы для лизинговых компаний

Прочие документы

Нормативный документ, определяющий условия программы.

Нормативный документ, определяющий порядок отбора проектов по программам финансирования.

Ставка для других отраслей промышленности при условии приобретения отечественного оборудования составляет 3% годовых.

Оборудование могут приобрести предприятия, ведущие деятельность по ОКВЭД 16

Нормативный документ, определяющий правила использования и возврата займа.

Обращаем внимание, что заявку на заем по программе «Лизинг» формирует уполномоченная лизинговая компания. Начните свою работу с выбора подходящей лизинговой компании из перечня ФРП.

Рекомендации по оформлению документов вы можете посмотреть и скачать в разделе ниже.

Методические рекомендации по подготовке документов заявителями

Методические рекомендации для обеспечения качества подготовки документов проекта заявителями.

Заложенные в модели курсы валют:

курс доллара США – 85₽

курс евро – 90₽

курс китайского юаня – 13₽

При установке курса Фонд ориентируется на макроэкономический опрос Банка России.

Типовые формы договоров, которые заключаются с заявителем. Именно эти типовые формы договоров будут подписаны после одобрения проекта. Обращаем внимание, что указанные формы договоров едины для всех заемщиков/залогодателей/поручителей/гарантов и не подлежат изменению.

Верхнеуровневый перечень видов обеспечения, более подробную информацию можно найти в Стандарте.

Нормативный документ, определяющий обеспечение займа.

Виды гарантий и их основные параметры.

Этот договор заключает заемщик ФРП, получающий гарантию Корпорации МСП.

Перечень необходимых документов для получения гарантии от Корпорации МСП.

Видео и инфографика

Условия программы Лизинг

Как подать заявку в ФРП

Схема рассмотрения проекта в ФРП

Часто задаваемые вопросы

Каков порядок подачи заявки на заем?

Первоначально необходимо выбрать уполномоченную лизинговую компанию из перечня и обратиться для согласования условий лизинговой сделки. Заявку на получение вашим предприятием льготного займа от ФРП подает уполномоченная лизинговая компания.

Может ли одна компания направить на рассмотрение в ФРП более одной заявки на финансирование?

Если между заявителем и ФРП на дату подачи заявки действует договор (договоры) целевого займа, или такой договор находится в процессе заключения, то для приема заявки в работу должны одновременно выполняться следующие условия:

• суммарная доля заимствований из средств целевого финансирования фонда с учетом запрашиваемой суммы займа по вновь заявляемому проекту не должна составлять более 50% балансовой стоимости активов заявителя на последнюю отчетную дату;

• истекли два отчетных периода (квартала) с даты заключения последнего договора целевого займа (ограничение распространяется на программы «Проекты развития», «Комплектующие изделия» и «Деревообработка с РФРП»).

Важно! По программам «Проекты развития», «Приоритетные проекты», «Комплектующие изделия», «Лизинговые проекты» и «Производительность труда» установлено о граничение на прием новых заявок при наличии у компании двух и более займов ФРП и/или заявок на рассмотрении.

Основной ОКВЭД предприятия не входит в перечень отраслей, финансируемых ФРП. Следует ли сделать основным ОКВЭД проекта для получения займа?

Нет, ОКВЭД проекта может быть дополнительным в выписке из ЕГРЮЛ.

Каковы условия выдачи займа по программе «Лизинговые проекты» на приобретение промышленного оборудования для осуществления деятельности в отраслях, не входящих в перечень из раздела С «Обрабатывающие производства»?

Для проектов из отраслей, не входящих в перечень из раздела С «Обрабатывающие производства», возможно приобретение оборудования российского производства. В таком случае средства займа выдаются по ставке 3% годовых. Сумма займа может составить до 27% для таких лизинговых проектов, приобретающих отечественное оборудование.

В каком банке можно открыть расчетный счет для перечисления средств займа?

По программе «Лизинговые проекты» расчетный счет открывается в одном из банков, гарантии которых ФРП может принять в качестве обеспечения.

Договор лизинга на приобретение оборудования заключен на 3 года. Может ли предприятие получить заем от ФРП на уплату аванса сроком на 5 лет?

Нет. Срок займа ФРП не может превышать срок договора лизинга.

Кто может выступать поставщиком оборудования? Возможно ли купить его у партнеров?

Поставщиком оборудования может быть производитель, официальный дистрибьютер или дилер. Важно: предметом лизинга может быть только новое, ранее не использовавшееся оборудование.

Возможен ли обратный (возвратный) лизинг?

Нет. Оборудование должно быть приобретено в рамках договора лизинга, для создания нового или модернизации существующего производства, технического перевооружения, внедрения новых технологий или создания продукции. Возвратный лизинг – это вид сделки, когда организация продает свое имущество лизинговой компании и одновременно заключает с ней договор, по условиям которого получает это же имущество в аренду.

На какую сумму необходимо предоставить обеспечение?

Для получения займа ФРП необходимо предоставить обеспечение на всю сумму займа с учетом процентов за весь срок пользования займом.

В качестве основного обеспечения можно предоставить оборудование, которое приобретается в рамках реализации проекта?

Нет, приобретаемое в рамках лизинговой сделки оборудование не может выступать в качестве обеспечения займа ФРП, так как оно изначально обременяется лизингодателем и служит залогом в такой лизинговой сделке. В качестве залога по займу может быть принято иное имущество в соответствии со Стандартом ФРП по обеспечению.

Можно ли получить лизинговый заем на покупку бульдозеров и экскаваторов?

Нет, приобретение транспортных средств невозможно (включая вагоны, самолеты, вертолеты, суда и автомобили). Предметом лизинга может быть промышленное технологическое оборудование, непосредственно задействованное в производственном процессе, в том числе и лесозаготовительная спецтехника (для проектов в части класса ОКВЭД №16).

Можно ли купить в лизинг харвестер или форвадер?

Приобретение в лизинг харвестеров и форвадеров допустимо исключительно в рамках проектов деревообработки (класс ОКВЭД №16). При этом такая спецтехника должна быть обязательно российского производства.

Какое оборудование может купить в лизинг деревообрабатывающая компания?

Для проектов по деревообработке (класс ОКВЭД №16) возможно приобретение в лизинг оборудования в соответствии с перечнем.

Досрочное погашение займа возможно?

Да, на любом этапе реализации проекта без применения штрафных санкций.

Как попасть в перечень уполномоченных лизинговых компаний?

Для включения в перечень уполномоченных лизинговая компания должна соответствовать требованиям и направить в ФРП заявку с приложением документов на бумажном носителе. По мере готовности экспертиз, поданные заявки выносятся на рассмотрение Экспертного совета ФРП для принятия решения об отборе лизинговой компании либо об отказе в участии в программе.

Объявление об отборе.

Перечень документов.

Типовое соглашение с лизинговой компанией.

Для первичной оценки вашей заявки не требуется предоставление каких-либо документов

Просто заполните «Онлайн-форму» в личном кабинете Заявителя

Минфин берет ЦБ в лизинг

В недрах бюрократического аппарата созрела ко второму чтению в Государственной думе похожая на окончательную версия законопроекта о публичном регулировании лизинга, отражающая ведомственные интересы Центрального банка.

Введение жёсткого публичного регулирования. Этим документом вводится всеобъемлющее регулирование лизинговой деятельности посредством ее отнесения к деятельности некредитных финансовых организаций, в отношении которых Банк России осуществляет регулирование, контроль и надзор.

Это означает, что Банк России получает полномочия принятия нормативных актов в сфере лизинговой деятельности, надзора за их соблюдением, сможет устанавливать для лизинговых компаний обязательные (финансовые, экономические) нормативы, требования к обеспечению защиты информации, проводить проверки соответствия деятельности лизинговых компаний установленным им правилам, направлять предписания лизинговым компаниям. В компетенцию Банка России передается также контроль за соблюдением лизинговыми компаниями законодательства о противодействию отмыванию преступных доходов и финансированию терроризма.

Кроме того, через техничное отнесение лизинговых компаний к числу некредитных финансовых организаций и аннексию таким образом рынка лизинговых услуг в вотчину Центрального банка, эта сфера тихой сапой выводится из-под действия недавно принятого и вступившего в силу Закона об обязательных требованиях, предусматривающего самоограничение регуляторных и прочих административных поползновений государства.

По существу, всё общество становится свидетелем того, как чрезмерно сильный регулятор подгребает под свой тотальный контроль целую отрасль, которая за четверть века своего существования и успешного развития ни разу не давала поводов задуматься о целесообразности государственного регулирования и сколько-нибудь заметных рисках его отсутствия.

Зачем вводится регулирование? Государственное регулирование в экономической сфере требуется лишь тогда, когда имеет место “провал рынка”, т.е. когда в силу каких-то понятных изъянов не работают стандартные рыночные механизмы.

Применительно к финансовой сфере примерами таких изъянов являются ключевые проблемы банковской и страховой деятельности. Банки и страховые компании привлекают колоссальные средства мелких контрагентов и в случае неэффективного распоряжения этими средствами могут стать банкротами и лишиться возможности выполнить требования вкладчиков и страхователей, что причинит последним существенный ущерб. Поэтому требуется регулирование банковской и страховой деятельности – с целью установления ряда правил, соблюдение которых позволит снизить риск краха этих финансовых институтов.

Есть ли что-то похожее в случае с лизингом? Нет. Лизинговые компании не привлекают и не аккумулируют средства незащищенных участников оборота. Основные контрагенты лизинговых компаний – это займодавцы, лизингополучатели, поставщики лизингового имущества и покупатели изъятого имущества.

Основные каналы привлечения финансирования лизинговых компаний – это банковское кредитование и фондовый рынок. В обеих сферах действуют свои правила и институты, призванные нивелировать риски кредиторов.

Банки, которые кредитуют лизинговые компании, нельзя назвать беззащитными верителями – с одной стороны, банки сами являются профессиональными кредиторами, с другой – они находятся под неусыпным контролем Банка России.

Кстати, опыт прохождения через серьезные проблемы очень крупных банков наглядно показывает, что этот “неусыпный контроль” или работает, мягко говоря, выборочно, или – при похожем на фикцию предположении о равном отношении регулятора ко всем участникам контролируемого им рынка – не является гарантией беспроблемного функционирования регулируемой отрасли, несмотря на все издержки, которые сопровождают такое регулирование.

На фондовом рынке действуют свои правила, призванные защитить инвесторов, и в этом плане приобретатели ценных бумаг лизинговых компаний получают защиту, равную защите, предоставляемой приобретателям ценных бумаг, скажем, металлургических заводов и торговых сетей.

Клиенты лизинговых компаний оптимально защищены нормами гражданского права, и такая защита совершенствуется с каждым годом благодаря практике высших судебных инстанций.

Лизингополучатели от краха лизингодателя защищены свойством следования своих прав на предмет лизинга: каждый, к кому переходит право собственности на предмет лизинга, связан правами лизингополучателя, включающими правомочия владения и пользования в течение срока действия договора лизинга и право выкупа по внесении всех лизинговых платежей. Даже если лизингодатель обанкротится и предмет лизинга как элемент его конкурсной массы будет реализован с торгов, лизингополучатель может противопоставить свои права на актив его приобретателю с торгов. Единственный незащищенный период – это время с момента внесения лизингополучателем аванса лизингодателю до момента его перечисления лизингодателем поставщику (несколько дней), в отношении таких сумм у лизингополучателя к лизингодателю в случае его банкротства будет голое обязательственное требование, которое можно только включить в реестр, но единовременно это не бог весть какие суммы, чтобы ради них вводить всё громоздкое государственное регулирование.

При этом на рынке лизинговых услуг имеет место конкуренция, близкая к совершенной, что заставляет лизинговые компании идти навстречу потребностям клиентов и всем ходом лизинговой операции обеспечивать их удовлетворенность оказываемыми им услугами, совершенствовать сервисы, технологии и коммуникации.

Поставщики в основном продают лизинговым компаниям любое имущество на условиях полного авансирования, поэтому они защищены. Даже, как иногда, к сожалению, показывает практика, – сверх меры.

Покупатели изъятого имущества приобретают его у лизинговых компаний на условиях полного авансирования и в этом смысле рискуют, но не больше, чем при покупке автомобиля в салоне, тогда как деятельность автосалонов, насколько сейчас известно, никто не планирует регулировать.

Получается, что у лизинговой компании нет такой массовой категории контрагентов, для которых ее возможный крах был бы связан с таким риском, который не был бы уже поводом для существующего регулирования или давал основания для дополнительного регулирования.

Истоки безумной идеи. Ноги истории с введением публичного регулирования растут из банкротства авиакомпании “Трансаэро”, которой “ВЭБ-лизинг” профинансировал приобретение воздушных судов. Крах авиаперевозчика породил проблемы “ВЭБ-лизинга”, которые рассматривались на высоком правительственном уровне.

Когда при разборе полетов по государственной привычке был задан вопрос “а какое ведомство отвечает за лизинг?” и получен ответ “никакое”, последовало искреннее удивление. Ну и закрутилось.

А ведь проблема всего лишь в том, что государство как собственник “ВЭБ-лизинга” оказалось некомпетентным в деле контроля за ведением его предприятием лизингового бизнеса.

Эта проблема решается грамотной кадровой политикой (каждый собственник предприятия должен ставить на управление им квалифицированный менеджмент, выстраивать систему корпоративного управления и контроля), а не введением дополнительного публичного регулирования.

Если завтра государство как основной акционер швейной фабрики или типографии провалится на этом рынке – неужели это будет достойным поводом введения публичного регулирования легкой или полиграфической промышленности?

Фиговый листок, прикрывающий захват новой регуляторной поляны. Всё описанное здесь бюрократическое безумие вводится с симулированием на уровне разговоров стремления предоставить через лизинговые компании государственное финансирование на льготных условиях.

Версия Банка России – он якобы хочет давать лизинговым компаниям деньги через банки под низкий процент ради стимулирования бизнеса клиентов лизинговых компаний, но для этого нужно сделать так, чтобы лизинг стал “прозрачным”. Но это лукавство.

С одной стороны, лизинг сейчас и так прозрачнее некуда, поскольку или финансируется на фондовом рынке, раскрывая информацию о своей деятельности, или как минимум представляет исключительно подробную отчетность банкам.

С другой стороны, этих же целей можно добиться через банковское регулирование, введя кредитование Центральным банком коммерческих банков на льготных условиях, если оно идет с целевым назначением на финансирование лизинговых компаний, которые отвечают определенным требованиям.

При этом никто ни разу так и не ответил на вопрос, что мешает государству, – становящемуся всё эффективнее и эффективнее на глазах у изумленной публики не по дням, а по часам, – сформулировать сколь угодно жесткие условия предоставления финансирования (через подконтрольные государству банки) и контролировать (через них же) соблюдение этих условий реципиентами таких вливаний, а тем лизинговым компаниям, которые сочтут за благо привлекать финансирование по иным каналам, остаться в русле действующих правил.

Читать статью Лизинг или покупка в кредит: что выгоднее для компании

Читать статью Лизинг авто. Как купить б/у автомобиль в лизинг.

А дальше рынок всё расставит по своим местам – лизинговые компании, ориентируясь на конъюнктуру, будут решать, что им выгоднее: кредитоваться на стандартных условиях и не подстраиваться под льготные условия, экономя на издержках соблюдения нормативов, или наоборот, потратиться на соблюдение строгих нормативов, но сэкономить за счет льготных условий кредитования. Такого выбора Центральный банк участникам рынка дать не хочет.

Между тем на уровне формулируемых в законопроекте целей даже не декларируется стремление государства в лице Банка России через публичное регулирование лизинга содействовать инвестированию, хотя в действительности только эта цель и может служить единственным оправданием властного вмешательства в ту сферу, которая прекрасно функционирует и без чиновничьей опеки.

В сфере лизинговой деятельности также вводится “саморегулирование” по правилам о СРО в сфере финансового рынка (Закон от 13.07.2015 № 223-ФЗ), включая разработку, согласование и утверждение базовых стандартов внутреннего контроля и управления рисками. Лизинговые компании обязываются вступить в одну из СРО, организовать и осуществлять внутренний контроль и управление рисками в соответствии с этими стандартами.

Реанимация лицензирования. Для осуществления лизинговой деятельности хозяйствующим субъектам потребуется специальная правоспособность. Возможность осуществления лизинговой деятельности предоставляется только лизинговым компаниям, банкам и государственной корпорации развития “ВЭБ.РФ”.

Лизинговой компанией может быть только хозяйственное общество, указание на осуществление лизинговой деятельности должно быть включено в его устав. Для этого им потребуется пройти квазилицензионную процедуру включения в “государственный реестр лиц, осуществляющих лизинговую деятельность”. Специальную правоспособность лизинговой компании такое хозяйственное общество приобретает только по получении квазилицензии Банка России (включения в реестр).

Нельзя не вспомнить, что во второй половине 90-х гг. лизинговая деятельность лицензировалась, после чего лицензирование в этой сфере в ходе административной реформы начала 2000-х гг. было отменено ввиду самоочевидной избыточности.

Ныне квазилицензирование лизинговых компаний под эвфемизмом “ведения государственного реестра”, а также определение условий и порядка квазилицензирования, выдачи квазилицензий (включения в реестр) и аннулирования квазилицензий (исключения из реестра), установление процедурных правил, форм документов, порядка их представления возлагаются на Банк России и оставляются на его ничем не ограниченное благоусмотрение.

Одним из оснований отказа в выдаче квазилицензии (включении реестр) может быть несоответствие документов и информации, представленных заявителем, требованиям, установленным самим Банком России. Одним из оснований аннулирования квазилицензии (исключения из реестра) служит нарушение требований, установленных самим Банком России. (Ежу ясно, какие бескрайние возможности для лихоимства открывает такое бланкетное регулирование.)

В отношении договоров лизинга, заключенных в отсутствие у лизингодателя квазилицензии (т.е. лизингодателем, не включенным в реестр), предусматриваются правила, тождественные установленным п. 3 ст. 450¹ ГК РФ: лизингополучатель наделяется секундарным правом заявить односторонний отказ от исполнения договора и потребовать возмещения убытков. При этом на лизингодателя возлагается обязанность уведомить всех клиентов о возникновении у них такого права. Аналогичные правила предусмотрены на случай аннулирования у лизингодателя квазилицензии (исключения из реестра).

Остальные нововведения. Вводятся требования к минимальному размеру собственных средств (капитала) лизинговой компании: для компаний с валютой баланса менее 500 млн руб. – на уровне 20 млн руб.; для компаний с валютой баланса 500 млн руб. и более – на уровне 70 млн руб.

Вводятся обязательность составления лизинговыми компаниями консолидированной финансовой отчетности, обязательность ее аудита и представления в Банк России, обязательность раскрытия лизинговыми компаниями информации о своей деятельности на собственных сайтах.

Банк России наделяется полномочием устанавливать состав, формы, сроки и порядок составления и представления отчетности лизинговых компаний, включая утверждение отраслевых стандартов бухгалтерского учета, плана счетов бухгалтерского учета, порядок его применения.

Перевод учета лизинговых компаний с нынешнего общего плана счетов, по которому ведут учет все хозяйствующие субъекты, на банковский план счетов потребует от лизинговых компаний колоссальных затрат на автоматизацию.

Разработка и соблюдение новых требований, контроль за их соблюдением и разрешение споров в этой сфере займут бесполезным трудом немыслимое число людей, которые могли бы потратить свои таланты и время на что-то более нужное другим людям.

Как получить банковский лизинг и виды лизинга с участием банков

# Нюансы бизнеса

Банковский лизинг

Преимущества лизинга от банков – низкие процентные ставки, акционные предложения, онлайн-оформление.

- Лизинг с участием банка

- Лизинг в банковской системе

- Как получить лизинг в банке

- Обзор банков, осуществляющих лизинг

Современные предприятия практически всегда находятся в поиске финансирования. Нехватка собственных оборотных средств как минимум приводит к упущенной выгоде. В числе более тяжелых последствий – невозможность исполнения профильных заказов и низкий уровень платежной дисциплины по обязательствам.

Одним из способов решения подобных вопросов являются лизинговые операции коммерческих банков. При таком формате взаимодействия компания избавляется от необходимости привлечения больших финансовых ресурсов на модернизацию производственных мощностей. Во многом лизинг напоминает традиционное кредитование. Но именно юридическая схема процесса и товарный характер взаимоотношений определяют лизинг как отдельный продукт на рынке финансовых услуг.

Лизинг с участием банка

Согласно определению, в операции лизинга участвуют три стороны, каждая из которых получает определенную выгоду:

- Продавец оборудования. Увеличивает продажи за счет потенциальных клиентов, не имеющих в наличии необходимых финансовых ресурсов. Сделка для продавца обычно носит разовый характер, расчет за технику осуществляется в краткосрочном периоде банком.

- Лизингодатель – финансовая компания либо кредитное учреждение. Такие организации по сути расширяют сферы кредитования на выгодных для себя условиях. Все расчеты при проведении лизинговых операций осуществляются самими профильными компаниями с учетом конъюнктуры рынка и установленных методик.

- Предприятие-лизингополучатель. Получает возможность выбирать поставщика оборудования. Бюджет потребителя при этом не нагружается, за счет распределения задолженности в пределах срока погашения (помесячно). Также упреждаются дополнительные расходы, связанные с налоговой нагрузкой на имущество. До конца периода лизинга техника считается собственностью лизингодателя.

Выгоды, получаемые всеми сторонами процесса, очевидны. Банки, принимая в управление новые виды имущества, получают возможность существенно расширять интересы. Они заключаются в следующем:

- лизинг, как банковская услуга, дает чистый доход, форсируемый за счет рисковых премий и маржинальности;

- потенциальная возможность неуплаты плановых платежей покрывается возможностью изъятия объекта договора с возможностью оперативной реализации для покрытия убытков;

- безусловное расширение сферы услуг кредитования, при котором происходи наращивание кредитного портфеля;

- генерация новых оборотных средств на фоне практических результатов.

Читать статью Кредит наличными в банке Восточный Экспресс Банк — отзывы

Основным отличием лизинга от других видов аренды оборудования – рентинга и хайринга, является увеличенный срок эксплуатации наемной техники. Этот период может составлять от 3 до 20 лет. Получить более расширенное представление помогут виды банковского лизинга, каждый из которых удобен клиентам по тем или иным условиям.

Лизинг в банковской системе

Классификация этого вида услуг является достаточно обширной. Что касается лизинга от банков, то в России арендаторы пока не могут воспользоваться всем арсеналом продукта. Достаточной практикой обладают именно профильные компании, которые активно перенимают передовой опыт европейских партнеров.

Лизинг в банковской системе по классификации близок к тарификации. По типу имущества проводится в отношении движимой или недвижимой собственности. Лизинг как услуга может дополняться консультационным или юридическим сопровождением, подключением, наладкой, монтажом на месте эксплуатации. По сектору рынка принято различать лизинг внутренний или международный. Во втором случае речь идет о предоставлении оборудования на условиях экспорта или импорта.

Каждый из клиентов, рассматривая лизинг как оптимальный вариант финансирования, рассчитывает на комфортные условия сотрудничества. Чаще всего банк представляет пакет услуг, состав которого определяется возможностями кредитного учреждения в рамках принятых тарифов:

- Лизинг чистый. Самый простой по обслуживанию. На таком тарифе все вопросы по содержанию имущества полностью решаются сотрудниками банка.

- Лизинг с выборочным набором услуг. Банк принимает на себя часть вопросов, связанных с сопровождением предмета лизинга.

- Полный лизинг. В этом случае клиент финансовой компании фактически платит деньги и эксплуатирует оборудование. Все остальное делает банк.

Выбор конкретного тарифа зависит, прежде всего от финансовых возможностей компании.

Читать статью ООО «ЗЕНИТ Лизинг» и «Почта России» подписали лизинговое соглашение на поставку вагонов на сумму 3,6 миллиарда рублей

Как получить лизинг в банке

Стать соискателем на получение финансирования может любая компания, испытывающая схожие с лизингом потребности. Полный набор критериев в отношении предприятий определяется специальными подразделениями на основе принятых корпоративных норм и устоявшейся, в том числе судебной, практики. По общему для всех учреждений правилу, для приобретения машин и оборудования в лизинг, необходимо направить заявку. Чаще всего коммерческие предприятия направляют обращения в несколько банков, занятых профильными услугами.

Кредитные учреждения при рассмотрении соискателя ориентируются на платежеспособность потенциального клиента. Для этого компетентные подразделения изучают финансовую отчетность компаний, выбранных поставщиков и образцы техники. Обычно в течение нескольких дней принимается предварительное решение. Если заключение положительное, компания заявитель получает коммерческое предложение (несколько).

Следующим этапом взаимодействия является детальное изучение финансового состояния компании, ее учредителей, деловой репутации. Заявители рассматриваются, прежде всего, как потенциальные плательщики, поэтому соискатели не должны иметь отрицательной кредитной истории.

Обзор банков, осуществляющих лизинг

Задумываясь над тем, в каком банке взять средства на покупку новых мощностей, соискателям следует понимать, что большая часть таких ресурсодержателей являются представителями финансовых групп. Выделяя лизингодателей в отдельные организации, банки оптимизируют свои бюджеты. Крупнейшим сегментом российского рынка является железнодорожная техника. Следующими идут грузовой транспорт, строительная и дорожная техника. Не менее десяти процентов рынка занято потребностью компаний, которым необходимы средства производства, передвижения, автоматизированного обслуживания (вендинги).

В числе крупных учреждений, занятых в области финансового и оперативного лизинга, следующие:

- ВЭБ-Лизинг – лидер рынка с оборотами порядка 60 триллионов рублей в год. Входит в состав финансовой группы Внешэкономбанка.

- Сбербанк Лизинг с ежегодным оборотом до 40 триллионов рублей.

- ВТБ-Лизинг – входит в группу компаний ВТБ. Размер уставного капитала более 14 млрд рублей.

- Альфа-Лизинг – очередной представитель группы компаний. Выручка, поступающая со счетов лизингополучателей, достигает в год 5 триллионов рублей.

С выходом лизинга на российский рынок, появились новые катализаторы роста поставщиков и потребителей технической продукции. Как финансовая операция, этот вид взаимодействия превосходит классический кредит по ряду показателей, предопределяя выгодные условия для всех участников.

Банк и лизинговая компания — брак по расчету

Банковские кредиты все еще остаются основным источником финансирования лизинговых компаний,но нормативы на одного заемщика не дают банкам разогнаться в их энтузиазме по отношению к дочернему лизингу. А самим лизинговым компаниям становятся все интереснее услуги инвестиционного банкинга, которые можно получить не толькоу материнского банка, — облигации, кредитные ноты, секьюритизация активов — вплоть до IPO.

Яблоко от яблони недалеко падает

Значительная часть лизинговых компаний в России возникла изначально как дочерние подразделения банков. Многие из них стали потом независимыми фирмами, однако, даже обретя формальную самостоятельность, многие лизинговые компании остаются крепко привязанными к банку, так как нуждаются в значительном объеме кредитных ресурсов. Эти средства направляются на приобретение имущества, которое и предоставляется лизингополучателям (клиентам) на условиях финансовой аренды. Для быстрого развития бизнеса собственных средств компании, как правило, не хватает, и таким образом лизинговые компании попадают в категорию клиентов кредитных институтов.

Заместитель генерального директора компании «Локат Лизинг Руссия» Дмитрий Шабалин рассказал «БО» о двух основных формах сотрудничества лизинговых компаний и банков. Первая — когда банки служат основным источником кредитных средств для лизинговых компаний. Это верно как для фирм, которые являются дочерними предприятиями банков, так и для независимых лизингодателей. Вторая форма сотрудничества — привлечение кредитной организацией своих клиентов для лизинговой фирмы. Подобная схема работы характерна для игроков рынка финансовой аренды, которые являются банковскими «дочками». «У всех «банковских» лизинговых компаний доля клиентов, которые привлечены кредитным институтом, составляет как минимум половину портфеля сделок», — уверяет Дмитрий Шабалин.

В зависимости от степени самостоятельности дочерней лизинговой компании материнский банк может обеспечивать лизингодателя дополнительными услугами: администрированием текущих сделок, проверкой потенциальных клиентов, юридическим сопровождением. В некоторых случаях кредитная организация выступает для лизинговой фирмы клиентом-лизингополучателем. В основном это касается сделок финансовой аренды автомобилей и банковского IT-оборудования.

От кредитов до IPO

«Среди всех перечисленных вариантов сотрудничества на первом месте, естественно, находится прямое банковское кредитование, — считает Дмитрий Шабалин («Локат Лизинг Руссия»). — Однако его размер ограничен нормативом Банка России». Банк может кредитовать одного заемщика на сумму, не превышающую 25% от собственного капитала кредитной организации. Когда этот лимит исчерпывается, банкам и лизинговым компаниям приходится изобретать другие способы финансирования. Выходом может стать как дробление дочернего лизингового бизнеса, создание целой группы дочерних лизинговых компаний, так и организация синдицированного кредитования или выпуска ценных бумаг. Есть у банкиров и другие способы найти деньги для лизингодателя, например, выход на фондовые рынки, участие в подготовке секьюритизационных схем, организация IPO. По словам специалистов лизинговой компании «Центр-Капитал», зачастую для средней лизинговой компании банк выступает как незаменимый финансовый консультант и помощник в организации привлечения западного финансирования и подготовке CLN (Credit Linked Notes, еврооблигации-кредитные ноты. — Прим. «БО»).

По словам финансового директора компании «ВКМ-Лизинг» Дениса Махова, вексельные программы и облигационные займы наиболее актуальны для независимых или быстрорастущих компаний, за которыми не стоят финансовые институты или нет мощной поддержки со стороны производителя. Например, если на начальном этапе развития фирма «ВКМ-Лизинг» активно пользовалась поддержкой компании «Рузхиммаш», то сейчас для сохранения существующих темпов развития лизингодателю придется выходить на фондовый рынок.

Кредит для лизинга — свидетельство слабости или надежности?

Руководители лизинговых компаний согласны в том, что банковские кредиты остаются одним из самых популярных способов привлечения средств, однако расходятся в оценке компаний, которые преимущественно пользуются кредитами. «Любая рыночная компания использует прежде всего банковские кредиты для финансирования реализуемых лизинговых проектов», — уверяет финансовый директор компании «Глобус-Лизинг» Павел Коржавин. Денис Махов («ВКМ-Лизинг») считает, что кредиты в банках — это традиционный способ привлечения денежных средств для лизинговых компаний с целью финансового обеспечения сделок. «Ссуды или использование кредитных линий является эволюционным элементом развития любой лизинговой компании», — объясняет эксперт. Когда компания полностью выбирает установленный банком-партнером лимит, она или останавливается в росте, чего, как правило, не происходит, или ищет финансирование иного рода. Это неизбежный этап, так как требуется чем-то заместить привлеченные кредиты и высвободить установленные банковские лимиты. Чтобы иметь возможность развиваться, лизинговой компании необходимо использовать весь спектр финансовых инструментов для привлечения заемных средств (векселя, облигации, секьюритизация, IPO).

Эксперты расходятся и в оценках доли банковских кредитов в общей массе займов лизинговых фирм, но большинство из них согласно с тем, что этот показатель не опускается ниже 60%. По словам финансового директора компании «Скания Лизинг» Александра Рябчинского, сейчас кредиты банков являются основным источником финансирования российских лизинговых компаний и составляют до 90% в общей массе полученных заемных средств. Конечно, есть и исключения, отмечает эксперт. У некоторых компаний, как правило, аффилированных с госструктурами, значительную долю финансирования может составлять уставный капитал или облигационные займы.

Финансовый директор компании «Стоун-XXI» Владимир Панибратец более сдержан в оценках. Он полагает, что доля кредитов составляет около 80% в общем объеме заемного финансирования лизинговых компаний. А Дмитрий Шабалин («Локат Лизинг Руссия») говорит о еще меньшей доле ссуд — 60% от размера источников формирования пассивов лизинговой компании. Однако эксперт отмечает, что остальные источники денег (авансы лизингополучателей, коммерческие кредиты поставщиков, собственные средства лизингодателя) играют значительно меньшую роль.

Статистика упоминания слова «лизинг»

в российских печатных СМИ за последние 10 лет

Кредиты популярные и недоступные

На лизинговом рынке часто говорят о том, что есть масса альтернатив банковским кредитам — облигации или секьюритизация обязательств клиентов. Только вот освоить такие способы получения финансирования многим лизингодателям, особенно небольшим фирмам, до сих пор не по силам. У кого-то кредитный рейтинг клиентов не достаточно высокий, кто-то не может найти специалистов, чтобы провести сделку. Поэтому банковский кредит остается пусть не самым дешевым (в среднем кредиты выдаются под 14%), зато отработанным и доступным способом найти деньги.

Читать статью Банк «Левобережный» выдает кредиты под 6,9% годовых без подтверждения дохода

По мнению специалистов компании «Центр-Капитал», ситуация вряд ли изменится, и в ближайшем будущем кредиты сохранят свою популярность. Ведь несмотря на то, что тот же выпуск облигаций — это далеко не новый способ достать деньги, число лизинговых компаний, выпустивших такие ценные бумаги, на сегодняшний день очень и очень мало. Дмитрий Шабалин («Локат Лизинг Руссия») тоже считает, что существенного сокращения банковских кредитов, предоставленных лизинговым компаниям, не произойдет. Во-первых, их просто нечем заменить, особенно в условиях постоянного роста объема лизингового рынка, а для лизинговых компаний это самый легкий путь привлечения заемных средств. Во-вторых, у многих российских банков сегодня существует реальная проблема размещения своих свободных средств, а лизинговый бизнес является довольно надежным вариантом их инвестирования.

Читать статью Верховный Суд обобщил практику по лизинговым спорам

Впрочем, и банковские кредиты лизинговым компаниям не всегда даются легко. Конечно, проще всего получить ссуду кэптивным лизинговым фирмам. А вот если в банк обращается независимый лизингодатель, процесс получения ссуды значительно усложняется. Далеко не все кредитные организации адекватно оценивают лизинговые фирмы, пытаясь привязать финансируемые контракты к какому-то виду производства. Поэтому число банков, готовых кредитовать операции финансовой аренды, ограничено, как и объемы займов, которые могут привлечь лизинговые компании. Это связано не только с ограничениями у банков, но и с территориальными требованиями. Например, многие кредитные организации отказываются выдавать ссуду, если лизингодатель или его клиент располагаются в другом регионе.

«Капризы» банкиров имеют объяснение. «Нормативные акты, регулирующие работу банков, не в полной мере адаптированы к условиям лизинговой деятельности, — рассказывает Денис Махов («ВКМ-Лизинг»). — В частности, коэффициентный анализ, который применяется при кредитовании промышленных предприятий, нельзя использовать для лизинговых компаний». Поэтому, несмотря на то, что лизингодатель показывает растущие показатели, банки, опираясь на нормативные акты, помещают компанию в категорию рискованных и низкоклассных клиентов, со всеми вытекающими последствиями (повышение ставки, снижение сроков финансирования).

Но даже если не брать во внимание факт несовершенства нормативной базы, то банкам все равно довольно сложно принять решение о выдаче кредита лизингодателю «со стороны». В случае неплатежей по ссуде с дочерней фирмой разобраться будет просто. А сторонняя организация может повести себя совершенно непредсказуемо, как и ее клиент, под контракт с которым выдавалась ссуда. «Главная проблема при кредитовании лизингодателей — это степень кредитного риска», — считает Дмитрий Шабалин («Локат Лизинг Руссия»). Ведь лизинговая компания не сама по себе генерирует выручку, достаточную для погашения банковского кредита, — это делает лизингополучатель. Поэтому, предоставляя ссуду лизинговой фирме, банк принимает на себя не только кредитный риск заемщика-лизингодателя, но еще и риск конечного пользователя средств — лизингополучателя. «При совершении некрупных лизинговых сделок анализ банком лизингополучателя экономически неэффективен — это снижает возможность финансирования таких сделок, — отмечает Владимир Панибратец («Стоун-XXI»). — Кроме того, кредитные организации иногда требуют поручительство лизингополучателя, на что последние идут не всегда охотно». Однако такой скрупулезный подход банкиров приносит свои плоды. «Пока доля сомнительных долгов в российском лизинговом секторе значительно меньше, чем доля проблемных банковских кредитов в остальных отраслях», — отмечает Дмитрий Шабалин.

Еще одним серьезным препятствием в предоставлении кредитов сторонним лизингодателям для банков, по словам заместителя генерального директора компании «Экспо-лизинг» Татьяны Шульги-Морской, является непрозрачность лизингополучателей. Это приводит к тому, что банк долго рассматривает и оценивает проекты, под которые запрашивается кредит, и заставляет предоставлять огромное количество документов как лизингодателя, так и лизингополучателя. А вот Александр Рябчинский («Скания Лизинг») уверен, что главная трудность — размер и имя лизинговой фирмы. Чем фирма больше и известнее, тем лучше условия, которые банки могут ей предложить. А вот маленьким компаниям придется потрудиться, чтобы доказать банку свою надежность. Кроме того, по словам финансового директора лизинговой компании «Каркаде» Алексея Смирнова, лизинговые фирмы, не входящие в банковско-промышленные группы, при привлечении финансовых ресурсов через банк сталкиваются с наличием в его структуре компании-конкурента, что иногда серьезно осложняет ситуацию.

Формы сотрудничества банков и лизинговых компаний

Упражнение для инвестиционного банкира

Лизинговые компании, которые специализируются на финансовой аренде имущества, как правило, не имеют в штате специалистов, способных, например, организовать выпуск внутренних облигаций или евробондов. В этом деле лизинговые фирмы часто пользуются помощью банкиров. Банки могут и сами выступить с той или иной инициативой. Причем если лизингодатель тесно связан с банком, то поле для деятельности расширяется. Например, на базе сотрудничества инвестиционного банка «КИТ Финанс» и его дочерней лизинговой компании «Магистраль Финанс», а также фирм «Инвестиционный партнер» и «Объединенные инвесторы», была реализована первая сделка по секьюритизации лизинговых обязательств. Она позволила лизингодателю получить большой объем средств — 12,57 млрд рублей на выгодных условиях (под 7,875% годовых). Основной смысл схемы заключался в том, чтобы собрать в единый пул (пакет) обязательства по лизинговым контрактам Российских железных дорог, далее перепродать их иностранной компании специального назначения — Red Arrow International Leasing PLC, которая выступит эмитентом облигаций.

Как рассказал генеральный директор лизинговой компании «Магистраль Финанс» Константин Яковлев, сделка имела сложную структуру, как и любой процесс секьюритизации активов, который сам по себе достаточно трудный и дорогостоящий. Ведь в нем участвует много звеньев: оригинатор, основной и запасной сервисные агенты, андеррайтеры, управляющий денежными средствами, юрисконсульты, платежный агент, рейтинговое агентство. Вряд ли «Магистраль Финанс» была бы в состоянии организовать выпуск бумаг без поддержки материнского инвестбанка. Интересно, что и сама кредитная организация изначально рассматривала лизинг как вариант структурного финансирования. По словам управляющего директора банка «КИТ Финанс» Максима Цыганова, его организации было важно найти новый сегмент рынка, где он смог бы предложить структурные продукты как инвестиционный банк. То есть не только поддерживать дочернюю лизинговую фирму собственными вливаниями, но и помочь ей получить дополнительные средства на развитие по низкой цене и на долгий срок. Для этого как раз подошла схема секьюритизации лизинговых обязательств.

Читать статью Что такое лизинг

Структура источников финансирования деятельности лизинговых фирм

Дорога в светлое будущее

Сейчас на российском рынке финансовой аренды самостоятельных компаний стало больше, чем «банковских» лизингодателей. Однако этот факт не мешает укреплению и развитию сотрудничества лизинговых фирм и банкиров. В компании «Центр-Капитал» считают, что со временем заинтересованность банков в лизинговых компаниях как в клиентах будет повышаться. Ведь игроки рынка финансовой аренды — это крупные клиенты и заемщики. Да и лизингодатель, как правило, приходит в кредитную организацию не с пустыми руками, а со своими клиентами, которые в будущем могут начать работать и с самим банком.

Павел Коржавин («Глобус-Лизинг») прогнозирует, что в дальнейшем произойдет упрощение процедур кредитования лизинговых компаний. При этом получат развитие скоринговые подходы. Кроме того, банки станут активнее участвовать в организации облигационных выпусков лизинговых фирм.

Татьяна Шульга-Морская («Экспо-лизинг») считает, что лизинговые компании будут организовывать все более и более сложные проекты, требующие тесного взаимодействия с кредитующим банком и совместной работы по организации финансирования. Те лизингодатели, которые сейчас работают только с одним финансовым институтом, по мере роста бизнеса будут расширять список банков-партнеров, что вызовет увеличение конкуренции между кредитными организациями за интересные лизинговые проекты.

Что касается альтернативных кредитованию инструментов привлечения финансирования, то здесь опрошенные «БО» эксперты тоже были единодушны. Они полагают, что все большее количество лизингодателей будет обращаться к помощи банков для размещения своих векселей и облигаций, а интерес лизинговых компаний к новому и перспективному для них направлению — секьюритизации, а также выходу на рынок через IPO, значительно возрастет.

Трудности, которые встают на пути сотрудничества лизинговых компаний и кредитных организаций:

Похожие записи:

- Льготный лизинг оборудования

- Условия лизинга спецтехники

- Лизинг в банковском деле

- Документы и требования

Минфин берет ЦБ в лизинг

Функции Центрального банка России. Формы кредитования

Роль Центрального Банка РФ в регулировании денежно-кредитного обращения. Причины и социально-экономические последствия бюджетного дефицита, источники финансирования и пути сокращения. Система кредитования и ее современные формы (лизинг, факторинг).

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 25.10.2010 |

| Размер файла | 38,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

СОДЕРЖАНИЕ

1 Центральный банк России: функции и операции. Роль Центрального Банка РФ в регулировании денежно-кредитного обращения

2 Бюджетный дефицит. Причины, социально-экономические последствия бюджетного дефицита, источники финансирования и пути сокращения дефицита бюджета России

3 Система кредитования и ее современные формы (лизинг, факторинг)

4 По статистическим сборникам подберите данные о динамике основных показателей деятельности страховых компаний РФ за последние годы. Сформулируйте основные тенденции развития страхования и дайте оценку

1 ЦЕНТРАЛЬНЫЙ БАНК РОССИИ: ФУНКЦИИ И ОПЕРАЦИИ. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА РФ В РЕГУЛИРОВАНИИ ДЕНЕЖНО-КРЕДИТНОГО ОБРАЩЕНИЯ

Центральный банк России (ЦБР) является главным банком страны и выполняет функции банка банков. Все основные полномочия, статус и особенности деятельности Центрального банка России определяются:

1) Конституцией Российской Федерации;

2) Законом о Центральном банке России;

3) федеральными законами, действующими в стране и имеющими отношение к финансовой деятельности.

ЦБР и его отделения не регистрируются в налоговых органах, так как ЦБР независим от исполнительных органов власти и подотчетен только Государственной Думе и Президенту РФ. Это означает, что председатель правления и совет директоров ЦБР назначается Государственной Думой по рекомендации Президента РФ и вся отчетность о деятельности ЦБР предоставляется только этому органу власти. Сергеев И.В. Организация и финансирование инвестиций. Учебное пособие. — М.: Финансы и статистика, 2001. — С.102.

Высшим органом управления Центрального банка России является совет директоров (председатель + 12 членов правления), срок избрания — 4 года, возможность повторного избрания — 3 года.

Основные функции совета директоров ЦБР:

— утверждение годового отчёта о результатах деятельности ЦБР и представление его в Государственной Думе;

— взаимодействие с правительством в разработке и обеспечении основных направлений в области единой кредитно-денежной политики;

— утверждение и рассмотрение сметы расходов по ЦБР;

а) о величине резервных требований;

б) об установлении общих нормативов для кредитных учреждений;

в) об изменении учетной процентной ставки ЦБР;

г) об определении лимитов на открытом рынке;

д) об участии в деятельности международных организаций;

е) о выпуске и изъятии банкнот и монет из обращения;

ж) о контроле над объемом денежной массы;

з) о формировании резервов внутри самих кредитных учреждений.

Уставный капитал Центрального банка России — 3 млрд. руб. За счёт своей прибыли ЦБР формирует резервы и другие фонды различного назначения, порядок формирования определяет совет директоров.

ЦБР выполняет функцию советника правительства по финансовым вопросам и вопросам денежного кредитного обращения. Государственная Дума и Президент РФ контролируют деятельность ЦБР и принимают участие с правом совещательного голоса в совете директоров.

Основные инструменты, при помощи которых Центральный банк России проводит кредитно-денежную политику:

Процентная ставка по операциям ЦБР — официальная учетная ставка, по которой ЦБР готов учитывать векселя, предоставлять кредиты другим банкам, т.е. ЦБР выполняет функцию кредитора последней инстанции. Предоставление кредитов возможно на срок до года под обеспечение (золото, драгоценные металлы, валюта, ценные государственные бумаги, векселя, гарантии и поручительства).

Регулирующие кредиты ЦБР размещаются в банках с целью поддержания ликвидности. С этой целью ЦБР проводит аукцион, на который допускаются коммерческие банки:

— действующие на финансовом рынке более одного года;

— регулярно представляющие отчетность в ЦБР;

— соблюдающие все нормативы;

— выполняющие резервные требования.

Нормативное формирование обязательных резервов, депонируемых в ЦБР. Это часть ресурсов банков, внесенных по требованию властей на беспроцентный счет в ЦБР (нормы обязательного резервирования на 20.02.98 г. по счетам на срок до 30 дней — 14% , до 90 дней — 10%, свыше 90 дней — 8%, по валютным вкладам — 8%). Нормативы обязательных резервов не могут превышать 20% от обязательств кредитных организаций. Изменение резервных требований возможно только в объеме пяти пунктов единовременно. В настоящее время расчет отчислений в обязательные резервы производится по среднеарифметической формуле, исходя из суммы ежедневных балансовых остатков по привлеченным средствам на отчетный период (на каждое 15 и 30 число месяца).

Операции на открытом рынке — операции ЦБР по купле-продаже ценных бумаг. Формирование общих внутренних нормативов для кредитных учреждений. Участие в деятельности международных банковских организаций. ЦБР принимает решения о выпуске и изъятии банкнот и монет из обращения и осуществляет контроль над объемом денежной массы. РЦБ организует налично-денежное обращение.

Официальные отношения между рублем и драгоценными металлами не устанавливаются. Банкноты и монеты являются безусловным средством расчетов и обязательными к приему на всей территории России, а также обеспечиваются всеми активами ЦБР. Банкноты и монеты не могут быть объявлены недействительными без предупреждения о сроке их обмена. Игошин Н.В. Инвестиции. Организация, управление и финансирование. Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2001. — С.148.

ЦБР может осуществлять банковские операции по обслуживанию правительственных, исполнительных органов, казначейства, государственных внебюджетных фондов, воинских частей и МВД.

Количественное и качественное стимулирование, или сдерживание в развитии определенных отраслей и территорий при полном объеме кредита процентов и сроков кредитования. Инвестиционные кредиты предоставляются под разработанную и утвержденную правительством или ЦБР инвестиционную программу развития отрасли или конкретной территории.

ЦБР не имеет права заниматься операциями с теми банками и кредитными учреждениями, у которых нет лицензии, также не имеет права осуществлять операции с недвижимостью, не имеет права пролонгировать кредиты, также не имеет права заниматься торговой и производственной деятельностью и приобретать доли или акции кредитных или иных организаций.

Основные критерии надзора:

— достаточность капитала, то есть отношение собственных средств к суммарным обязательствам;

— оценка качества активов (с точки зрения риска и ликвидности);

— качество менеджмента (квалификация работников и руководящего состава);

— ликвидность — способность быстро и безболезненно выполнять свои обязательства.

Читать статью Учет лизинговых операций у лизингополучателя

Доходность или рентабельность — это уровень прибыли по отношению к собственному капиталу.

ЦБР не отвечает по обязательствам правительства и наоборот, за исключением взятых на себя обязательств, в свою очередь ЦБР не несет ответственности за деятельность кредитных учреждений.

Нормативный контроль над деятельностью кредитных учреждений и банков, этот контроль осуществляется на основе балансовых данных. Баланс банка — это бухгалтерский баланс, отражающий состояние привлеченных и собственных средств, их источники и вложение в кредитные и другие операции. По данным баланса осуществляется контроль над формированием и использованием банковских ресурсов и других банковских операций, а также правильностью их отражения в бухгалтерском учете.

2 БЮДЖЕТНЫЙ ДЕФИЦИТ. ПРИЧИНЫ, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ БЮДЖЕТНОГО ДЕФИЦИТА, ИСТОЧНИКИ ФИНАНСИРОВАНИЯ И ПУТИ СОКРАЩЕНИЯ ДЕФИЦИТА БЮДЖЕТА РОССИИ

Бюджетный дефицит — денежная сумма, на которую за данный статистический период расходы бюджета государства превосходят его доходы. Разница между совокупными расходами и поступлениями в течение определенного периода времени определяется тремя основными факторами: долгосрочной тенденцией в динамике налогов и расходов: положением экономики в промышленном цикле в рассматриваемый период; текущей политикой в области бюджетных расходов и доходов, которая может отклонять их от долгосрочной тенденции. Дефицит государственного бюджета может быть определен следующим образом:

Существует несколько способов финансирования бюджетного дефицита, например иностранное (внешнее) и внутреннее финансирование. Во внешнем финансировании различают безвозмездную помощь, а также займы и кредиты, получаемые страной из-за рубежа. Большаков С.В. Основы управления финансами. Учебное пособие. — М.: ИД ФБК-ПРЕСС, 2000. — С.38. Финансирование из собственных внутренних источников подразделяется на инфляционное и неинфляционное. Последнее связано с продажей государством населению и финансовым институтам государственных ценных бумаг, прежде всего облигаций. Инфляционное внутреннее финансирование имеет в своей основе чрезмерную эмиссию денег, т. е. дополнительный выпуск денег для покрытия государственных расходов, что приводит к развитию процессов инфляции в обществе.

Типичным результатом составления и исполнения бюджетов последних лет был дефицитный бюджет. Причин бюджетного дефицита много: экономический спад; рост предельных издержек общественного производства; массовый выпуск необеспеченных денег; неоправданно раздутые социальные программы; возросшие затраты на финансирование военно-промышленного комплекса; значительный оборот «теневого» капитала; непроизводительные расходы и потери и т. д. В связи с этим говорят о различном качестве самого дефицита:

— дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики;

— дефицит возникает в результате чрезвычайных обстоятельств (война, крупное стихийное бедствие и т.п.);

— дефицит может отражать кризисные явления в экономике, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране.

Только в последнем случае он может рассматриваться как явление чрезвычайное, требующее принятия срочных, действенных экономических мер и соответствующих политических решений.

Бюджетный кодекс РФ содержит ряд норм, регламентирующих дефицит. Так, в случае принятия бюджета очередной год с дефицитом законом о бюджете одновременно утверждаются и источники финансирования дефицита бюджета. В случае же принятия бюджета на очередной год без дефицита законом о бюджете может быть предусмотрено привлечение средств из источников финансирования дефицита бюджета для финансирования расходов бюджета в пределах расходов на погашение долга.

Источники финансирования дефицита различаются, но уровням бюджета. Дефицит федерального бюджета финансируется как из внутренних, так и из внешних источников. К внутренним относятся следующие источники:

— рублевые кредиты банков;

— госзаймы, осуществляемые путем выпуска пенных бумаг от имени РФ;

— бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней;

Читать статью Финансовые услуги коммерческих банков

— поступления от продажи имущества, находящиеся и госсобственности;

— сумма превышения доходом над расходами по государственным запасам и резервам;

— изменение остатков на счетах, но учету средств федерального бюджета.

К внешним источникам финансирования дефицита федерального бюджета относятся:

— госзаймы в иностранной валюте путем выпуска ценных бумаг от имени РФ;

— кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций в иностранной валюте, привлеченные РФ.

Для финансирования бюджета субъекта РФ и местного бюджета можно привлекать только внутренние источники: Крейнина М.Н. Финансовый менеджмент. Учебное пособие. — М.: Дело и Сервис, 2001. — С.208.

— госзаймы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ;

— бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней;

— поступления от продажи имущества, находящегося в собственности субъекта РФ;

— изменение остатков на счетах по учету средств бюджета субъекта РФ.

Источниками финансирования дефицита местного бюджета могут быть: внутренние источники в следующих формах:

— муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг;

— бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней;

— поступления от продажи муниципального имущества;

— изменение остатков на счетах по учету средств местного бюджета.

Для покрытия дефицита могут использоваться различные способы:

— внутренние и внешние займы;

— денежно-кредитная эмиссия (монетизация бюджета).

Ни один из указанных способов не имеет абсолютных преимуществ перед другими и не является полностью не инфляционным. Но более предпочтительны в этом отношении различные формы государственного кредита. Для преодоления бюджетного дефицита необходима нормализация самой экономики. Без обеспечения ее динамичного развития и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом ни применялись.

В качестве мероприятий, направленных на снижение дефицита бюджета, традиционно используются такие, которые, с одной стороны, стимулируют приток поступлений в бюджет, а с другой — способствуют сокращению расходов государства. К ним относятся:

— изменение направлений государственных инвестиций в отрасли экономики с целью значительного повышения финансовой отдачи бюджетных средств;

— более широкое использование финансовых льгот и санкций. Это позволяет полнее учитывать специфические условия хозяйствования и стимулирует рост производства;

— сокращение сферы государственного финансирования (правительственной помощи иностранным государствам; военных расходов и т.п.) при сохранении финансирования лишь важнейших социальных программ;

— запрет центральному банку предоставлять кредиты правительственным структурам любого уровня без надлежащего оформления задолженности государственными ценными бумагами.

3 СИСТЕМА КРЕДИТОВАНИЯ И ЕЕ СОВРЕМЕННЫЕ ФОРМЫ (ЛИЗИНГ, ФАКТОРИНГ)

Составляющими кредитной системы являются:

— совокупность кредитно-расчетных отношений, форм и методов кредитования;

— система кредитно-финансовых институтов.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Основой кредитной системы исторически являются банки. Первые предшественники современных банков возникли во Флоренции и Венеции (1587 г.) на основе меняльного дела — обмена денег различных городов и стран. Главными операциями банков были прием денежных вкладов и безналичные расчеты. Позднее по такому принципу возникли банки в Амстердаме (1609 г.) и Гамбурге (1618 г.). Последние специализировались на обслуживании торговли, и такая важная функция как выпуск кредитных денег у них не была развита.

Читать статью Как выгодно купить бу машину в Европе – авто аукционы лизингов и банков

Итак, кредитно-финансовые институты подразделяются на:

— специализированные кредитно-финансовые институты.

Быстро развивающиеся фирмы, которые не имели достаточно средств или не могли получить кредиты у банков, так как были неплатежеспособными или не пользовались доверием (например, из-за неблагоприятной картины собственного баланса), проявляли повышенный интерес к альтернативным методам финансирования. В таком случае, если у компании мало собственных средств для инвестирования и она не может рассчитывать на получение кредита в банке, наиболее выгодная форма финансирования будет та, которая предоставляет в ее распоряжение сравнительно больше средств. Обычный инвестиционный кредит позволяет покрыть максимум 70% расходов по возведению или приобретению инвестиционного объекта, а лизинг, давая возможность инвестору приобрести объект полностью, оказывается более выгодным.

Читать статью Этапы лизинговой операции и их основное содержание

Под лизингом понимается сдача в аренду предметов длительного пользования: зданий, машин, самолетов, автомобилей, компьютеров, контрольного оборудования.

Лизинг — это предоставление права на пользование движимым или недвижимым имуществом путем передачи его во владение на определенный срок или неопределенное время за периодически выплачиваемую компенсацию. Чернов В.А. Финансовая политика организации. / Под ред. проф. М.И. Баканова. — М.: ЮНИТИ-ДАНА, 2003. — С.98.

Лизинг представляет собой, как правило, трехсторонний комплекс отношений, в которых лизинговая компания по просьбе и указанию пользователя приобретает у изготовителя оборудование, которое затем сдает ему во временное пользование.

В состав комплекса входят два договора:

— договор купли-продажи (между лизинговой компанией и изготовителем на приобретение оборудования, где изготовитель продавец, а лизинговая компания-получатель);

— договор лизинга (между лизинговой компанией и пользователем, в силу которого первая передает второму во временное пользование оборудование, купленное у изготовителя специально для этой цели).

Существуют различные формы и виды лизинга.

По объекту сделки лизинг подразделяется на лизинг потребительских товаров длительного пользования и лизинг инвестиционных товаров; арендаторами при лизинговой сделки могут быть как частные лица, так и предприятия, арендодателями при лизинговой сделках являются промышленные предприятия, которые довольно часто имеют собственные лизинговые компании, специальные лизинговые компании, которые во многих случаях представляют собой дочерние фирмы банков, а также ряд независимых от банков специальных лизинговых институтов, особенно широко распространенных при финансовом лизинге.

По характеру различают финансовый (капитальный) лизинг и операционный.

Факторинг — переуступка факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания поставщика. Балабанов И.Т. Основы финансового менеджмента. Учебное пособие. — М.: Финансы и статистика, 2001. — С.52.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего, учета реализации;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска.

Вместе с тем в ряде стран к факторингу относят и учет счетов-фактур — операцию, удовлетворяющую лишь одному, первому из указанных признаков.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. Вместе с тем не всякое предприятие, относящиеся к категории малого и среднего, может воспользоваться услугами факторинговой компании. Так, факторинговому обслуживанию не подлежат:

— предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой

— предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции

— строительные и другие фирмы, работающие с субподрядчиками

— предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки

— предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятия.

Подобные ограничения обусловлены тем, что в указанных случаях факторинговой компании достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств.

Помимо этого, поставщик должен производить товары или оказывать услуги высокого качества, иметь перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость услуг факторинговой компании) и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом.

4 ПО СТАТИСТИЧЕСКИМ СБОРНИКАМ ПОДБЕРИТЕ ДАННЫЕ О ДИНАМИКЕ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ КОМПАНИЙ РФ ЗА ПОСЛЕДНИЕ ГОДЫ

Минфин берет ЦБ в лизинг

Вокруг регулирования отрасли продолжается дискуссия

Закрепление за Минэкономики полномочий регулятора лизинговой отрасли может привести к созданию органа, дублирующего ЦБ, полагают в Минфине. Там также говорят о возможном конфликте интересов, настаивании на том, что эту роль должен играть Банк России. Мнение дано в ответ на депутатский запрос. Между тем участники лизингового рынка устали от многолетних баталий вокруг его регулирования и хотят уже только определенности.

Фото: Петр Кассин, Коммерсантъ / купить фото

Фото: Петр Кассин, Коммерсантъ / купить фото

Минфин полагает, что регулятором лизинговой отрасли должен быть ЦБ, следует из письма министра финансов Антона Силуанова на имя первого зампреда правительства Андрея Белоусова, содержащего ответ на депутатский запрос Евгения Шулепова. “Ъ” ознакомился с документом, получение ответа подтвердил представитель господина Белоусова. «Определение Банка России в качестве органа, осуществляющего регулирование лизинговой деятельности, обусловлено такими факторами, как территориальная сеть, наличие IT-инфраструктуры и профессиональной экспертизы, опыт проведения инспекционных и надзорных проверок»,— отмечается в письме.

Депутат от «Единой России» Шулепов предложил в прошлом году проект поправок к закону «О лизинге», которые являются альтернативной версией поправок, разработанных Минфином и ЦБ (см. “Ъ” от 17 января). Последние приняты Госдумой в первом чтении чуть более года назад и предполагают, что компании, занимающиеся лизинговой деятельностью и претендующие на меры поддержки со стороны государства (в том числе их клиентов, см. “Ъ” от 5 декабря 2018 года), должны попасть под надзор ЦБ (войти в соответствующий реестр), иметь собственный капитал 20–70 млн руб. (в зависимости от активов), составлять аудированную отчетность и вступить в саморегулируемую организацию.

По версии Евгения Шулепова, регулировать лизинговую отрасль должен федеральный орган исполнительной власти в лице Минэкономики.

Депутат утверждает, что это позиция не только самого Минэкономики, но и Минпромторга, что подтверждается в письме господина Силуанова. Министр финансов отмечает, что предложение двух министерств «об определении Минэкономики в качестве уполномоченного органа, ответственного за выработку государственной политики в сфере лизинговой деятельности, ранее рассмотрено правительством и не поддержано».

Основным аргументом в пользу регулирования лизинга со стороны Минэкономики депутат называл тот факт, что в лизинге «участвует… имущественный комплекс», то есть «это уже сфера развития экономики». Согласно закону о защите конкуренции, на который ссылался ЦБ в прошлом году в ответе на предложения Минпромторга (также приложен к письму господина Силуанова), лизинг отнесен к финансовым услугам, а лизинговые компании — к финансовым организациям. Также ЦБ обращается к решениям высших судебных органов, где лизинг рассматривается как форма финансирования или финансового посредничества.

Алексей Моисеев, замминистра финансов, 5 декабря 2018 года

В конечном итоге Центральный банк будет регулировать все лизинговые компании

По мнению Минфина, регулирование лизинга со стороны Минэкономики может «привести к созданию дублирующего финансового регулятора (помимо Банка России)» и повлечь «дополнительные расходы федерального бюджета». При этом консолидированного надзора за финансовыми группами, вокруг которых и сконцентрированы крупнейшие лизингодатели, не будет. В качестве примера в письме приводятся «Сбербанк лизинг», «ВТБ лизинг», «ГПБ лизинг». Также министр финансов указывает на возможный конфликт интересов. Минэкономики «отвечает за инвестиционную политику группы ВЭБ.РФ, в том числе компании «ВЭБ-лизинг», и выступает конечным собственником группы региональных лизинговых компаний «МСП-лизинг»», говорится в документе. Впрочем, банкам, принадлежащим ЦБ, также принадлежат компании «Балтийский лизинг» и «Сбербанк лизинг».

Читать статью Понятие и сущность лизинговых операции банка

Как депутаты поспорили с Минфином и ЦБ о реформе лизинговой отрасли

В Минфине, ЦБ, Минпромторге, Минэкономики не ответили на запрос “Ъ”. В лизинговых компаниях не хотят комментировать спор вокруг регулятора. Регулирование должно привнести большую прозрачность для участников рынка и избавить его от недобросовестных игроков, солидарны гендиректор «Европлана» Александр Михайлов и его коллега из «ВТБ лизинга» Дмитрий Ивантер. Оно должно помочь снизить стоимость фондирования для небанковских лизингодателей, а также способствовать подключению к финансовой инфраструктуре, «как у банков», добавляет господин Михайлов. «Мы готовы к регулированию любой жесткости»,— отмечает господин Ивантер. На самом деле, уверяет топ-менеджер крупной лизинговой компании, большинство участников рынка «уже устали от постоянных лоббистских баталий и просто хотят определенности».

42. Лизинговые операции

Лизинг– это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинг—это один из наиболее эффективных путей развития инвестиционной деятельности. Он имеет ряд преимуществ по отношению к другим видам инвестиционной деятельности. Для банков он выгоден по многим параметрам.

Статья 36 Федерального закона от 29 октября 1998 г. № 164–ФЗ «О финансовой аренде (лизинге)» предусматривает возможность предоставления банкам и другим кредитным учреждениям в порядке, установленном законодательством РФ, освобождения от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем 3 года для реализации договора лизинга.

Предмет лизинга– любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Субъекты лизинга:1)лизингодатель– физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

2) лизингополучатель– физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

3) продавец– физическое или юридическое лицо, которое в соответствии с договором купли—продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли—продажи.

Субъектами лизинга могут быть резиденты или нерезиденты РФ.

Главная особенность лизингазаключается в том, что арендодатель сдает в лизинг имущество, которое он приобрел именно для того, чтобы сдать в аренду. Договор лизинга отличается от других видов договора аренды более длительным сроком аренды оборудования, а также спецификой платежей.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

42. Лизинговые операции

42. Лизинговые операции Лизинг– это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором,

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ

ЛИЗИНГОВЫЕ ОПЕРАЦИИ И ИХ ОТРАЖЕНИЯ В УЧЕТЕ Объект лизинга – любое движимое и недвижимое имущество, которое по действующей классификации относится к основным средствам. Субъекты лизинга это:– лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность

9.3. ЛИЗИНГОВЫЕ ПЛАТЕЖИ

9.3. ЛИЗИНГОВЫЕ ПЛАТЕЖИ Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга. В нее включаются:– возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;–

31. Арендные и лизинговые операции с основными средствами

31. Арендные и лизинговые операции с основными средствами Под арендой понимаются отношения между арендодателем и арендатором по передаче имущества за плату во временное владение и/или пользование. Под лизингом понимается вид инвестиционной деятельности по

Глава 6. Кассовые операции и операции по расчетному счету

Глава 6. Кассовые операции и операции по расчетному счету Местами хранения денежных средств предприятия являются кассы и расчетные счета. Фактические данные о наличии денежных средств в кассах предприятия и на расчетных банковских счетах учитываются по каждому месту

112. Банковские операции. Пассивные операции

112. Банковские операции. Пассивные операции Операции коммерческого банка условно делятся на три основные группы :1) пассивные операции (привлечение средств);2) активные операции (размещение средств);3) активно-пассивные (посреднические, трастовые и пр.).Пассивные операции

Балансодержатель – лизингодатель – лизинговые платежи у лизингополучателя