Что такое инвестиции в золотодобывающей компании

Мы проверили, действительно ли акции золотодобытчиков обладают схожими свойствами и могут заменить золото в инвестиционных портфелях. Результаты исследования читайте в нашем аналитическом обзоре.

В предыдущем материале про золото мы рассказали, почему вложения в этот биржевой товар могут быть полезными для результатов инвестиционных портфелей. В ответ на статью некоторые читатели предлагали в качестве альтернативы золоту инвестировать в акции золотодобывающих компаний. Мы проверили, действительно ли акции золотодобытчиков обладают схожими свойствами и могут заменить золото в инвестиционных портфелях.

Не будем томить: акции золотодобытчиков не заменяют золото в портфеле инвестора, их динамика лишь отдаленно напоминает динамику золота. Вложения в эти активы связаны с дополнительными рисками, поскольку имеют высокую корреляцию с рынком акций. Ниже собрали данные, подтверждающие эти выводы.

Специфика инвестирования в золотодобывающие компании

Как и у других бизнесов, прибыльность золотопромышленников зависит от их производительности, структуры затрат и других фундаментальных факторов, в том числе специфических для этой отрасли.

Эксперты etf.com выделяют следующие особенности рынка:

- Золотодобытчики могут хеджировать цену золота, обеспечивая стабильную прибыль компании и снижая волатильность своих акций. Обычно компании начинают активно пользоваться хеджем после падения цены золота. И в этой ситуации золотопромышленники могут не получить никакой выгоды от последующего роста стоимости золота. Напротив, когда цена на золото растет, многие компании «устают» от хеджа — опять не вовремя, накануне обвала цены.

- Качество корпоративного управления может иметь огромное влияние на прибыльность золотодобытчиков. Хорошие руководители могут эффективно использовать ресурсы компании, чтобы обеспечивать стабильную прибыль даже во время кризиса в отрасли, в то время как руководство неэффективных компаний может довести ситуацию до банкротства даже во время рекордных цен на золото.

Золотодобытчики, как правило, занимаются добычей не только золота, но других металлов. Это тоже может сказываться на динамике их акций, а следовательно, и на индексе золотодобытчиков. Дополнительные риски золотодобытчиков, по оценкам Suisse Gold, включают:

- Риски геологоразведки: горнодобывающие компании часто тратят миллионы долларов на финансирование новых рудников только для того, чтобы найти несопоставимо малый объем драгоценного металла, который может не соответствовать их ожиданиям.

- Огромные капитальные затраты, которые усугубляют риск последствий неэффективного управления.

- Трудности финансирования: банки неохотно финансируют компании с высоким уровнем риска. Когда золотодобытчики не могут получить финансирование, они бывают вынуждены выпустить больше акций и «размыть» вложения существующих акционеров.

Добавим сюда технологические риски: как бы хорошо ни было устроено управление, добыча полезных ископаемых остается рисковым бизнесом. Яркий пример фиаско золотодобытчиков — инцидент с компанией Barrick Gold. В марте 2014 года по вине компании в реки Аргентины разлилось более миллиона литров раствора цианида. В следующие несколько лет Barrick Gold ждали продолжительные суды, а стоимость акций компании долгое время не восстанавливалась до предыдущих максимумов. О других провалах золотодобытчиков можно почитать в материале Mining Technology.

Роль золота в управлении рисками

Ключевая задача золота как финансового актива — обеспечивать более привлекательное соотношение доходности и риска инвестиционного портфеля. Это свойство объясняется в первую очередь низкой корреляцией золота с широким рынком акций. А вот корреляция индекса золотодобытчиков с рынком акций значительно выше нуля. Для сравнения мы взяли индекс золотодобытчиков NYSE Arca Gold Miners Index (NTR), индекс широкого рынка США SPTR500N Index и динамику цены унции золота GOLDLNPM Index. Результаты сравнения корреляций на рисунке 1.

NYSE Arca Gold Miners Index — это глобальный индекс, отслеживающий результаты деятельности крупнейших публичных компаний мира, в основном занимающихся добычей золота и серебра. Поставщиком индекса является ICE Data Indices, LLC .

Проведенный анализ корреляций уже говорит о сравнительной неэффективности акций золотодобытчиков по сравнению с золотом. Вдобавок мы проанализировали волатильность выбранного индекса: за любой рассматриваемый период среднегодовая волатильность золотодобытчиков превышает среднегодовую волатильность золота как минимум вдвое (рисунок 5).

На следующем этапе мы сравнили динамику индекса золотодобытчиков и золота, а также проанализировали доходность двух активов во время рыночных потрясений. Выяснилось, что индекс золотодобытчиков был предпочтительнее золота только во время опасения торговой войны в 2018 году. Во всех других случаях золото оказалось более эффективным инструментом управления рисками (рисунок 2).

Золотодобывающие компании vs золото: доходность

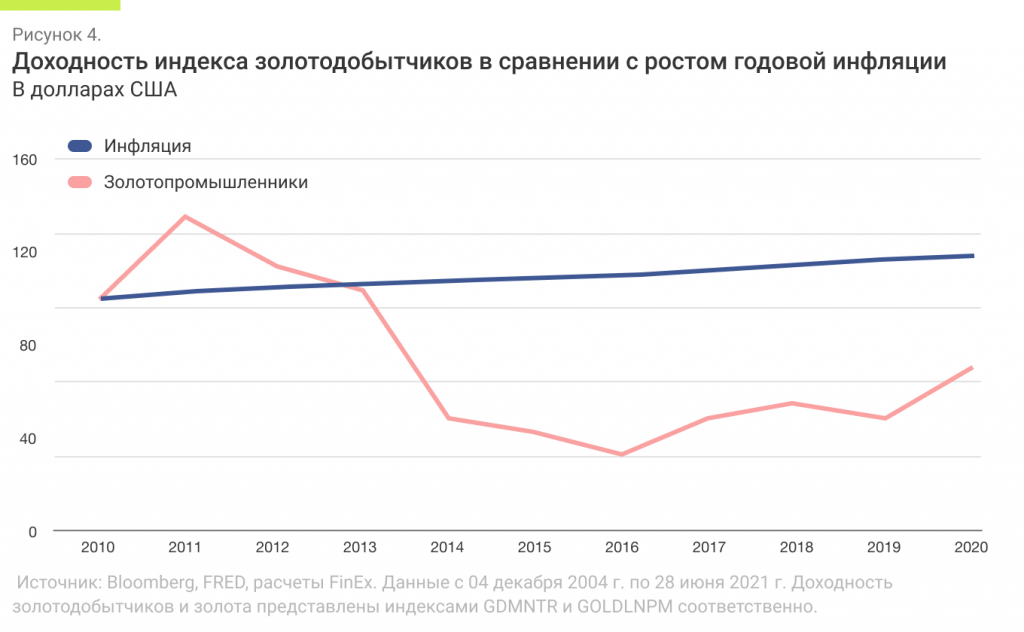

В предыдущем материале упоминалось, что золото на длинном временном горизонте имеет положительную доходность, это одно из важнейших свойств любого класса активов. Имеют ли это свойство акции компаний золотодобытчиков? С начала расчета индекса золотодобытчиков результаты, определенно, в пользу биржевого товара: 54%-ная доходность золотодобытчиков против 294%-ной доходности золота (рисунок 3).

Уэйн Дагган на Marketwatch пишет, что, несмотря на недавнее оживление интереса к индустрии добычи золота, фонд GDX не был особенно популярным в последнее десятилетие. Акции GDX, купленные за 1 000 долл. в 2010 году, стоят сегодня около 861,1 долл. с учетом реинвестированных дивидендов.

Объем капитала, инвестированный в 14 самых больших ETF золотодобывающих компаний, равен 22,2 млрд долл. США, объем средств под управлением ETF на золото в 10 раз больше — 222 млрд долл. США.

Золотодобывающие компании vs золото: защита сбережений от инфляции

Взяв за основу расчетов те же индексы, мы сравнили их доходности с инфляцией в США, чтобы проверить, как хорошо индекс справляется с функцией сохранения сбережений. Получилось не слишком убедительно: 18,7% — инфляция, 39,3% — золото и -28,9% — золотодобытчики (кумулятивная доходность с 01.01.2010 по 01.01.2020). Как видим, долгосрочные инвестиции в акции золотодобытчиков не всегда могут справиться с задачей сохранения сбережений и защитить от инфляции.

Что происходит с золотодобывающими компаниями на фоне рыночных потрясений

Исследователи Дирк Баур, Филипп Прэнж и Карстен Швайкарт проверили, могут ли золотодобывающие компании служить «тихой гаванью» во время рыночных штормов, на примере террористических атак 11 сентября, коллапса компании Lehman Brothers и Референдума Великобритании по выходу из ЕС. Авторы пытаются выяснить, что происходит с золотом во время кризиса и будут ли повышаться цены на акции золотодобывающих компаний вместе с ценой золота.

Анализ показал, что банкротство Lehman Brothers в 2008 году и последующий мировой финансовый кризис привели к самому сильному перераспределению активов от золотодобывающих акций к золоту.

Террористические атаки 11 сентября не оказали такого эффекта: инвесторы в большинстве сохранили свои позиции по золоту и акциям золотодобывающих компаний.

Голосование по Brexit в 2016 году показывает совершенно иную картину — инвесторы предпочли акции золотодобывающих компаний золоту. Эту закономерность можно интерпретировать как возможность спекуляций на увеличении цены золота, а следовательно, и золотодобывающих компаний. Результаты Brexit предполагают, что инвесторы извлекли уроки из поведения золота в прошлом и использовали закономерность последующего повышения цены акций золотодобывающих компаний. По рисунку 2 можно сделать выводы, что на фоне опасений торговой войны / рецессии (21.09.2018—26.12.2018) инвесторы учли прошлые закономерности и сохранили свои позиции в золотодобывающих компаниях.

Авторы доказали, что в случаях чрезвычайной турбулентности инвесторы делают выбор в пользу золота, а в менее экстремальных ситуациях сохраняют свои позиции в акциях компаний золотодобытчиков. При этом в статье упоминается, что далеко не все компании могут сохранить доходность во время даже низкой волатильности, поэтому при инвестировании в отдельные золотодобывающие компании или ETF золотодобытчиков нужно учитывать все сопутствующие риски.

В другой статье исследователи Марк Джонсон и Даглас Ламдин, используя данные по ETF, сравнивали цены на акции золотодобывающих компаний, золото и широкий рынок акций американских компаний во время рецессии 2008 года и после нее. Они выяснили, что акции золотодобытчиков по динамике больше похожи на золото, чем на рынок акций США, но все же не являются заменой золота в портфеле.

Золото vs золотодобытчики: корреляция индексов

Для качественного сравнения вложений в золото и акции золотодобытчиков мы провели анализ среднегодовой доходности, волатильности и корреляции за разные промежутки времени (рисунок 5).

Индекс золотодобытчиков смог опередить по доходности индекс золота только на горизонте последних трех лет и всего на 4,2%. При этом важно заметить, что волатильность и максимальная просадка у золотодобытчиков всегда превышает аналогичные показатели по индексу золота вне зависимости от рассматриваемого временного промежутка.

Корреляция индексов золота и золотодобытчиков уменьшается с увеличением временного промежутка, но она никогда не близка к единице, а значит, использовать инвестиции в акции золотодобытчиков как альтернативу инвестициям в золото нецелесообразно.

Как говорилось ранее, корреляция с рынком США у золотодобытчиков выше, что делает данный актив менее привлекательным для защиты от рыночных просадок. Подробнее изучить сравнительную доходность золота, золотодобытчиков и рынка США можно на графиках, приведенных в приложении А.

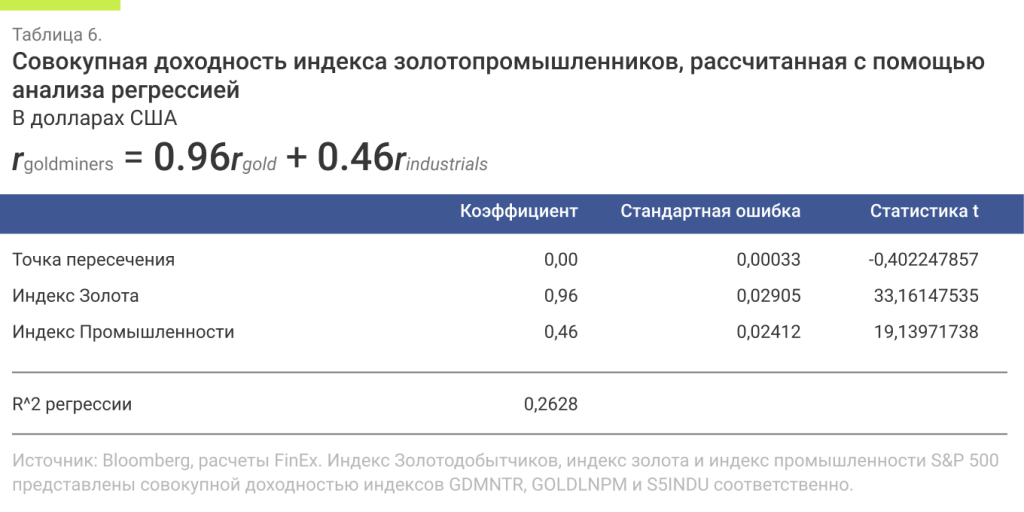

Эконометрический анализ индекса золотопромышленников

Для эконометрического анализа индекса золотодобытчиков мы построили регрессию на индекс против индекса золота и индекса сектора промышленности S&P 500 Industrials (S5INDU Index). Этот анализ показывает, насколько сильно доходность золота и индекса промышленности влияют на индекс золотопромышленников, и выстраивает теоретический расчет доходности индекса золотодобычи на основе только этих факторов. Коэффициенты обоих факторов статистически значимы и составляют 0,963 для индекса золота и 0,462 для индекса промышленности. При этом анализ объясняет только 26% вариаций доходности индекса золотопромышленников. Доходность золотодобытчиков в этом анализе превышает настоящую историческую доходность индекса, а значит, индекс золотодобытчиков несет в себе дополнительные риски для инвестора, которые учитываются в рыночной цене индекса.

Выводы

Существенно более низкая корреляция золота с рынком США в сравнении с корреляцией рынков США и золотодобычи подразумевает, что золото — более эффективное средство диверсификации.

Да, акции золотодобывающих компаний могут временно иметь более высокую доходность, чем золото, но инвестору стоит помнить о своем отношении к риску и ожидаемой доходности и принимать решение о формировании инвестиционного портфеля на основе этих параметров.

Как показывает наш анализ, акции золотодобытчиков лишь отдаленно напоминают динамику золота и не могут стать полноценной заменой золота в портфеле инвестора, потому что имеют отличные от биржевого товара характеристики.

Поделиться

Последние новости

Делистинг FinEx ETF с Московской биржи не навредит инвесторам

7 августа 2023

FinEx планирует дополнительные шаги, направленные на получение лицензии от Казначейства Бельгии

26 июня 2023

От тюльпанов до каналов: 7 главных экономических пузырей прошлого

14 июня 2023

Как устроены зеленые облигации Москвы

6 июня 2023

© 2023 Finex-ETF

8 800 234-18-04

в будни с 10:00 до 19:00

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Что будет с акциями золотодобытчиков в 2023 году и стоит ли в них инвестировать

Золото является самым популярным инвестиционным драгметаллом. Наличие золота и золотосодержащих активов в портфеле обеспечивает его стабильность и защищает от системных и рыночных рисков. Поэтому его можно рассматривать как актив для постоянных инвестиций.

Золото считается защитным инструментом от падения фондового рынка и от инфляции, а его цена во многом зависит от действий Федеральной резервной системы США (выполняет функции Центробанка). На текущий момент биржевые цены колеблются чуть выше 1 900 долларов за унцию.

Стоимость золота влияет на акции золотодобывающих компаний. Разбираемся вместе с экспертами, что происходит с акциями компаний сейчас, какую долю в портфеле они могут занимать и какие перспективы есть у компаний сектора в текущем году.

Что происходит на рынке золота сейчас и какие перспективы

На стоимость золота влияет политика ФРС и ожидания рынка по действиям Федрезерва. Когда ФРС повышает ставки, растет доходность депозитов и гособлигаций США (трежерис). Инвесторы стремятся покупать долларовые инструменты с фиксированной доходностью, что приводит к росту спроса на доллар и повышает его курс. Так как золото не приносит процентного дохода в отличие от трежерис, то при повышении процентных ставок цены на металл начинают снижаться. Когда ФРС понижает ставки, золото, наоборот, растет в цене.

Хотя некоторые члены ФРС говорят о повышении ставки выше 5%, рынок такого повышения не ожидает, говорит аналитик ИК «ВЕЛЕС Капитал» Сергей Жителев. Более того, инвесторы ждут снижения ставки уже в 2023 году, уточняет он. Подтверждением служит хорошая статистика по инфляции. Это приводит к снижению индекса доллара и росту долларовых цен на золото, объясняет он. К тому же при снижении доходностей гособлигаций США золото становится привлекательнее для инвестиций.

Поддержку золоту оказывает и резкий рост закупки со стороны центральных банков, который по итогам 2022 года достиг 1 136 тыс. тонн (по данным Всемирного совета по золоту, WGC). «Все это в совокупности может послужить причиной для роста цены золота выше 2 000 долларов за унцию в 2023 году», — подчеркивает Жителев.

«Рост интереса Центробанков к золоту объясним. Последние события показали, что опора на доллар при создании золотовалютных резервов несет на себе дополнительные риски, что стимулирует Центробанки больше диверсифицировать активы, смещая интерес в сторону такого инструмента, как золото», — замечает главный аналитик Банки.ру Богдан Зварич.

14.12.2022 18:45

Центробанки наращивают запасы золота на фоне приближающейся рецессии мировой экономики, объясняет аналитик «Алор Брокер» Андрей Эшкинин. По итогам 9 месяцев 2022 года общий объем приобретенного золота составил 673 тонны, что является абсолютным рекордом за 55 лет, добавляет он. Поэтому, по его мнению, в 2023–2024 году драгоценные металлы и золото будут показывать положительную динамику.

К тому же хорошие показатели по инфляции в США стимулируют ФРС к началу снижения ключевой ставки. «Инфляция снижается шестой месяц подряд после пика в июне, а рост потребительских цен в декабре составил 6,5%, что является самым низким показателем более чем за год — после октября 2021 года (6,2%)», — отмечает он.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев, напротив, считает, что золото в моменте выглядит перегретым и в краткосрочной перспективе есть риски коррекции.

По его мнению, ожидания смягчения монетарной политики ФРС и повышенный спрос на металл со стороны мировых Центробанков будут играть в пользу золота на среднесрочном горизонте. «Сейчас ожидания скорее нейтральные», — говорит он.

Что происходит с акциями золотодобытчиков сейчас

В моменте акции российских золотодобытчиков перекуплены, хотя и торгуются с ощутимым дисконтом к ценам на золото, считает Пучкарев. По его мнению, инвесторам можно подождать более комфортных уровней. На средне- и долгосрочном горизонте ожидания по бумагам золотодобытчиков умеренно позитивные, говорит он.

Российские золотодобытчики, несмотря на санкции и прочие ограничения, смогли наладить беспрерывную работу, замечает Жителев.

Из-за санкций пришлось искать альтернативы западному оборудованию и комплектующим, а также налаживать новые пути поставок. Это привело к росту себестоимости производства и падению рентабельности, уточняет он.

«Какое-то время против золотодобытчиков играл крепкий руль, так как значительная часть издержек у них в рублях, а выручка в долларах, но сейчас этот фактор ушел», — поясняет он.

Тем не менее им удалось почти полностью перестроить продажи на рынки Азии и Востока. При этом золотодобытчики продают напрямую, без посредничества банков РФ, с дисконтом к мировым ценам в 4–5%, уточняет он.

Стоит ли инвестировать в акции золотодобытчиков в 2023 году

Акции золотодобытчиков выглядят перспективно для инвестирования в 2023 году, считают эксперты.

Из российских золотодобытчиков стоит обратить внимание на «Полиметалл», говорит Пучкарев. Компания наладила пути сбыта, в 2023 году может провести редомициляцию (перенос или регистрация компании в другой юрисдикции) в дружественную РФ юрисдикцию и возобновить выплаты дивидендов.

Очередная волна девальвации рубля станет дополнительным драйвером для роста, добавляет Эшкинин. Следовательно, большинство российских золотодобывающих компаний будут увеличивать прибыль. Среди них «Полиметалл», «Полюс» и «Селигдар», говорит он.

Акции «Полиметалла» выглядят очень перспективно на фоне сильной производственной отчетности и намерении перерегистрироваться в Казахстане, объясняет аналитик.

«Полюс» — одна из крупнейших золотодобывающих компаний в России, у которой готовится 5 новых проектов. В частности Сухой Лог в Иркутской области, который является крупнейшим неосвоенным месторождением золота в мире. (запасы 40 млн унций золота, ресурсы — 67 млн унций).

«Селигдар» производит 10 тонн золота и 6 тыс. тонн олова в год и показывает неплохие финансовые результаты: долг компании составляет менее 50% от годовой выручки, замечает он.

«Полюс» и «Полиметалл» могут еще значительно вырасти при дальнейшем росте цен на золото, считает Жителев.

Однако реструктуризация «Полиметалла» несет в себе повышенные риски, предупреждает он. Инвестировать в «Полиметалл» можно только в долгосрочном периоде, так как по планам лишь к концу года произойдет перерегистрация компании в дружественной юрисдикции.

К концу второго полугодия 2024 года произойдет разделение российских и казахстанских активов, напоминает он. При этом вместе с повышенным риском у акций «Полиметалла» выше и потенциальная доходность в случае успешного разделения бизнеса, отмечает аналитик.

«Полюс» традиционно оценен дороже аналога из-за более низкой себестоимости и, соответственно, повышенной рентабельности, говорит Жителев. Однако при дальнейшем росте золота у акций также остается потенциал для роста, полагает он.

Какую долю акций золотодобытчиков оптимально держать в портфеле

Доля акций золотодобытчиков в портфеле не должна превышать 20–25%, считает Эшкинин. Это позволит диверсифицировать портфель, говорит он.

Пучкарев полагает, что оптимальная доля акций золотодобытчиков в портфеле составляет до 15%. Более конкретные параметры зависят от конкретных целей инвестора и риск-профиля, уточняет он.

По его словам, бумаги золотодобывающих компаний интересны для диверсификации портфеля или работы с локальными трендами. «Стратегия «купи и держи» может быть менее привлекательной с точки зрения доходности», — заключает он.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

Источник https://finex-etf.ru/university/news/zoloto_ili_zolotodobytchiki/

Источник https://www.banki.ru/news/daytheme/?id=10979488