Как осуществляется правовое регулирование фондового рынка России

Гибкое законодательство: рекомендательный характер законов и правовой статус обычаев

Рис. 2. Источник: Банк России

Обычай — это сложившееся и широко применяемое в какой-либо области предпринимательской или иной деятельности, не предусмотренное законодательством правило поведения, независимо от того, зафиксировано ли оно в каком-либо документе.

Общие закономерности в регулировании участников фондового рынка

Распределение причин жалоб, поступивших в 2020 и 2021 гг. в отношении субъектов рынка ценных бумаг

Рис. 3. Источник: Банк России

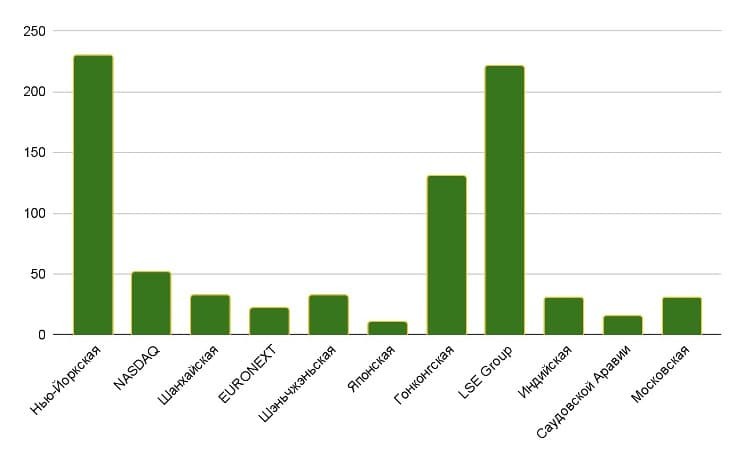

Фондовые биржи, организаторы торгов

Брокеры и другие профессиональные участники торгов

Подробнее о том, кто и как регулирует деятельность брокеров, читайте здесь. А здесь — о способах защиты от мошенничества брокера.

Рис. 4. Источник: отчёт ЦБ РФ о работе с жалобами за 2019 год

Эмитенты

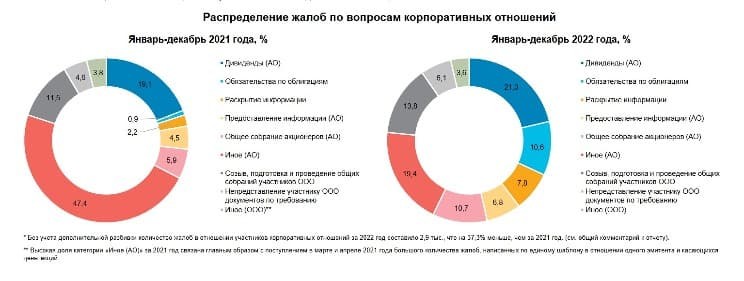

Рис. 5. Источник: отчёт ЦБ о работе с обращениями за 2022 год

Инвесторы

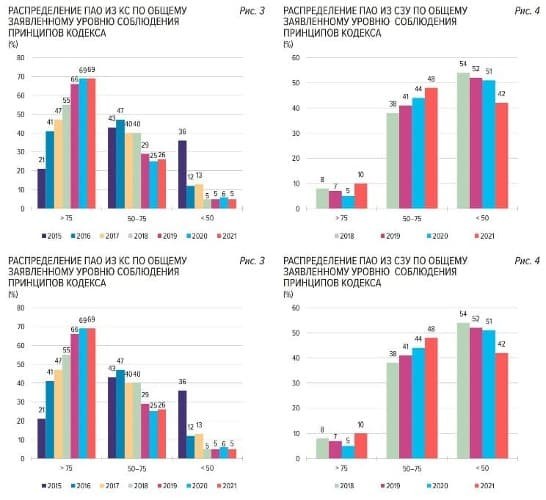

Рис. 6. Источник: обзор Банка России за 2021 год (по левой шкале номера пунктов из Кодекса)

Перспективы

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Татьяна Солдатова

Частный инвестор

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

7 популярных вопросов об инфляции и фондовом рынке

Обычно об инфляции говорят как о росте цен. В прошлом году булка хлеба стоила 25 руб., а в этом году — 26 руб. Цена выросла, годовая инфляция составила 26/25 — 1 = 4%. Посмотрим на инфляцию с другой стороны. Инфляция — это не рост цен на товары, а обесценение денег. Иными словами, инфляция 4% означает, что в этом году на те же деньги можно купить на 4% меньше товаров и услуг, чем в прошлом. Деньги обесцениваются, потому что платежеспособный спрос растет быстрее, чем производство новых товаров и услуг. Это является необходимым условием для роста экономики. В здоровой экономической системе всегда должен присутствовать умеренный уровень инфляции. Если инфляции нет, то у потребителя нет стимула чаще отказываться от сбережения в пользу потребления. Купить необходимые товары можно и потом, цена ведь не изменится. Поэтому высок риск, что при неблагоприятных событиях, которые рано или поздно всегда случаются, платежеспособный спрос окажется слишком низким и экономика столкнется с кризисом перепроизводства. Мировые регуляторы научились достаточно эффективно контролировать инфляцию, если она остается на умеренном уровне. Это позволяет создать комфортные условия для бизнеса, которому необходимо планировать свой бюджет и инвестиции на годы вперед. Инфляция обеспечивает стимулы для потребления, предсказуемые условия для бизнеса и дополнительный запас прочности для экономики в случае ослабления спроса. Читайте также: Как инвестору оценить экономику и зачем это нужно Центробанки на основании собственных расчетов и исторического опыта определяют целевой уровень инфляции и стараются его поддерживать. Например, в США Федеральная резервная система (ФРС) ставит цель по инфляции на уровне 2%. В России Центробанк считает оптимальным отметку в 4%.

Когда инфляция опасна для экономики и инвесторов?

- Стагфляция (стагнация + инфляция) — нормальный уровень инфляции на фоне слабого экономического роста.

Как правило, такая ситуация возникает из-за внешних причин. Например, в 1970-е годы из-за резкого роста стоимости нефти выросли цены и на многие другие товары. Но доходы населения остались прежними. В результате спрос упал и экономика стагнировала, несмотря на высокую инфляцию.

В России стагфляция имела место в 2015–2016 гг., когда резкий рост инфляции был спровоцирован скачком курса доллара к рублю. Инфляция достигала двузначных уровней, но экономика в 2015 г. снизилась на 3,7%.

- Галопирующая инфляция — скачкообразный и плохо предсказуемый рост инфляции.

В этом году цены выросли на 5%, в следующем — на 10%, а еще через год — на 30%. Это называется галопирующая инфляция. Потребители не могут купить подорожавшие товары, а кредитование сокращается из-за высоких процентных ставок. Падает доверие к деньгам, растет спрос на реальные активы. Возвращается бартер.

- Гиперинфляция — слишком высокий уровень инфляции.

Цены растут темпами выше 50–100% в год. Ситуация, аналогичная галопирующей инфляции, но события развиваются быстрее и масштабнее. Кредитование замирает, безработица бьет рекорды, предприятия банкротятся, высока вероятность дефолта по долгам государства. Часто такая ситуация возникает в результате серьезных экономических проблем, когда государство начинает бесконтрольно печатать деньги для финансирования расходов. Яркий пример — кризис в Венесуэле.

- Подавленная инфляция — инфляции нет, но товары в дефиците.

В условиях тотального государственного контроля за уровнем цен, как это было в Советском Союзе, маржинальность производства может стать отрицательной, и сами производства — нежизнеспособными без госфинансирования. В этой ситуации цены стабильны, но товаров на всех не хватает. Дисбаланс спроса и предложения постепенно нарастает, частично смягчаясь за счет роста оборота на черных рынках. В случае резкого снятия ограничений подавленная инфляция быстро перерастает в гиперинфляцию. Так во время перестройки в 1992 г. инфляция подскочила до 2000% всего за несколько дней.

Как государство регулирует инфляцию?

Чтобы не допустить вышеперечисленных ситуаций, центральные банки реализуют монетарную (денежно-кредитную) политику, которая позволяет контролировать размер денежной массы и инфляцию.

Наиболее эффективным подходом считается инфляционное таргетирование. Центробанк устанавливает целевое значение (таргет) по инфляции и поддерживает его, главным образом с помощью ключевой ставки и операций на открытом рынке.

Ключевая ставка — ставка, по которой ЦБ кредитует коммерческие банки. Она задает уровень процентных ставок во всей экономике. Когда ЦБ ожидает снижения инфляции, он может снизить ключевую ставку , что увеличит доступность кредитных денег, подстегнет спрос, разгонит экономический рост и инфляцию.

Также для поддержки инфляции ЦБ может скупать государственные и банковские обязательства за счет дополнительной эмиссии денег. На полученные деньги государство нарастит расходы, а коммерческие банки будут выдавать кредиты, что также поддержит инфляцию и спрос.

Такую монетарную политику называют мягкой или стимулирующей.

В 2020 г. ФРС США опустила процентные ставки практически до нуля и нарастила программу скупки активов. Это поддержало спрос в условиях карантина из-за COVID-19, когда значимая доля населения лишилась доходов. Одновременно правительство согласовало несколько пакетов фискальных стимулов, предполагавших, помимо прочего, прямую раздачу денег населению. На жаргоне такой шаг называется «вертолетные деньги». Он является крайней мерой, когда риски дефляции высоки, но традиционных монетарных инструментов не хватает для разгона инфляции.

Напротив, если инфляция растет слишком сильно, то ЦБ может повысить ключевую ставку и начать продавать активы. Это делает кредиты менее доступными, и сокращает денежную массу в обороте. Такую монетарную политику называют жесткой.

В 2014 г. в ответ на резкое падение курса рубля российский ЦБ за один день повысил ключевую ставку с 10,5% до 17%, чтобы снизить доступность рублей в экономике и смягчить давление на его курс.

Как защитить средства от инфляции?

Так как стоимость денег со временем снижается, инвестору необходимо вкладывать деньги под процент, который превышает инфляцию. Разница между инфляцией и процентом, под который вложены средства, называется реальной процентной ставкой.

Например, если дивиденды от владения акцией приносят 8% в год, а инфляция находится на уровне 5%, то реальная процентная ставка составляет 3%. А вот реальная доходность депозита под 4% будет отрицательной и составит –1%.

Таким образом, задача инвестора состоит в том, чтобы находить и покупать активы с наибольшей реальной доходностью. Именно поэтому доходность 3% в рублях при инфляции 4,9% — это невыгодно, а доходность 3% в долларах США при инфляции 1,5% — привлекательна.

Как связана стоимость акций с инфляцией?

Акции — это активы, которые генерируют прибыль. Отношение годовой прибыли к вложенному капиталу называется доходностью. Если вы за 1000 руб. купили акцию компании, которая зарабатывает 100 руб. прибыли на акцию, то доходность составляет 100/1000 = 10%.

Если инфляция в рублях находится на уровне 4%, то реальная доходность нашей акции будет 10 – 4 = 6%. Но если инфляция снизится до 2%, то реальная доходность вырастет до 10 – 2 = 8%.

Это сделает нашу акцию более привлекательной, чем активы в других валютах, где реальные ставки ниже. Спрос на нее увеличится, и цена начнет расти. Расти она будет до тех пор, пока инвесторы будут считать реальную доходность от нее достаточной компенсацией за связанные с ней риски: падение прибыли, банкротство и т.п.

Таким образом, снижение инфляции может оказать краткосрочное позитивное влияние на стоимость акций. Такой эффект будет наблюдаться в том случае, если уменьшение инфляции не сигнализирует о снижении экономической активности и потенциальном падении прибылей. В противном случае снижение прибыли может скомпенсировать замедление инфляции, и реальная доходность останется на прежнем уровне или даже снизится. Акции не подорожают.

Реакция акций на рост инфляции неоднозначна. Если рынок опасается, что инфляция может выйти из-под контроля, то инвесторы начинают фильтровать активы не по доходности, а по рискам. Капиталы перетекают в защитные активы. В этом случае цена на акции падает.

Если же настроения оптимистичные, и ускорение инфляции связывают с экономическим ростом, то инвесторы, напротив, покупают акции, поскольку поднятие цен на товары увеличит прибыль компаний.

Как связана стоимость облигаций с инфляцией?

Если ожидается падение инфляции, то ЦБ снижает ключевую ставку — и цена облигаций растет. Если ожидается рост инфляции, то ЦБ повышает ключевую ставку — и цена облигаций падает.

Например, инвестор купил облигацию по 1000 руб. с купоном 60 руб. в год. Процентная ставка 6%. Инфляция 4%. Реальная доходность 2%.

Если инфляция снижается до 2%, то реальная доходность облигации увеличится до 4%. Привлекательность облигации выросла, и инвесторы покупают ее. В результате цена на облигацию растет до тех пор, пока ее реальная доходность (купон / рыночная цена — инфляция) не снизится к прежнему уровню. При этом, чем больше срок до погашения, тем больше рост цены.

Например, если облигация погашается через год, то цена облигации в данном случае вырастет на 2%. А если облигация гасится через два года, то цена вырастет уже на 4%. Это очень приблизительные расчеты, но общая суть такая.

При росте инфляции все происходит наоборот. Реальная доходность падает, и облигацию начинают продавать до тех пор, пока за счет снижения цены доходность не отрастет к нормальному уровню.

Как следить за инфляцией?

В России инфляцию рассчитывает специальное ведомство — Росстат. Ежемесячно ведомство публикует данные о росте цен (Индекс потребительских цен, ИПЦ). Обычно Росстат публикует рост ИПЦ к предыдущему месяцу и к декабрю предыдущего года (накопленная годовая инфляция).

Помимо фактических данных, рынок очень внимательно следит за прогнозами — главным образом, прогнозами Банка России, которые публикуются с определенной периодичностью. По ним можно понять, какой будет дальнейшая монетарная политика. В особенности это важно при инвестициях в облигации, поскольку их цена очень чутко реагирует на инфляционные ожидания.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

БКС Мир инвестиций

Источник https://journal.open-broker.ru/investments/pravovoe-regulirovanie-fondovogo-rynka-rossii/

Источник https://bcs-express.ru/novosti-i-analitika/7-populiarnykh-voprosov-ob-infliatsii-i-fondovom-rynke