Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Пару месяцев назад прошла конференция для молодых предпринимателей Rusbase Young. Я выступал там с лекцией и предложил освежить основы венчурного бизнеса. Презентация вызвала большой интерес, поэтому я решил оформить ее тезисы в статью, чтобы к ней можно было при случае вернуться.

Материал может быть полезен тем, кто только начинает свой путь в венчурном бизнесе. Если вы уже развиваете свой проект, то можете немного выдохнуть и задать себе еще раз базовые вопросы, чтобы понять, что вы на верном пути.

Венчурная история или нет

Это первый вопрос, который нужно себе задать. Его можно задать в любой момент запуска или работы над бизнесом. На этапе идеи он вам позволит продумать план с нуля, а на этапе работающего бизнеса — основные стратегические задачи и KPI.

Венчурный бизнес или стартап отличаются от любого частного бизнеса тем, что фокусируются на росте. Задача стартапа кратно расти по ключевым показателям максимально возможный промежуток времени. О прибыльности забывают только частично — ваша юнит-экономика все же должна расти (улучшаться) со временем, а вы должны выходить в прибыль. Однако в малом бизнесе срок выхода на прибыль должен быть минимальным, потому что он должен почти сразу окупить инвестиции.

В этом и есть ключевое отличие. Отсюда вытекает определение венчурных инвестиций.

RB.RU готовит большое обновление — и мы хотим учесть пожелания и интересы вас, наших читателей. Если вы готовы поделиться своим мнением об RB.RU, переходите по ссылке, чтобы заполнить короткую анкету.

Венчурные инвестиции — это высокорискованные вложения в капитал (в различной форме) частных компаний, ориентированных на быстрый рост бизнеса.

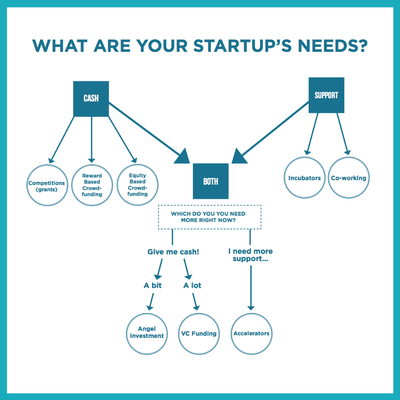

Какие ресурсы вам нужны

Именно ресурсы, а не сколько денег. Потому что это первичный вопрос. Если вам нужны только деньги, то проще взять кредит в банке или устроить краудфандинговую кампанию.

Если вам не нужны деньги, а только поддержка и экспертиза, то вы можете подключаться к программам развития стартапов, инкубаторам, сообществам, где делятся экспертизой.

Если вам нужно и то и другое, вы можете выбирать инвестиции от фондов и ангелов или акселерационные программы, в зависимости от того, что вам больше нужно (Деньги? Много или мало? Или больше помощь нужна?).

Роль венчурных компаний

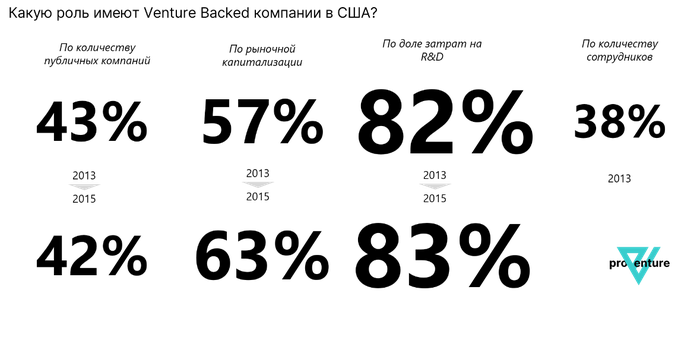

Технологические компании имеют огромную роль в бизнесе. Достаточно сказать, что доля технологических компаний в общей капитализации фондового рынка в США достигает 35%. Это больше, чем любой другой сектор.

На рисунке выше вы видите основные данные (немного устаревшие, но структурно не потерявшие актуальность) по влиянию компаний, привлекавших венчурные инвестиции, на экономику США.

Впечатляет? Определенно. Но потенциал еще есть.

Матчасть — объем инвестиционного рынка

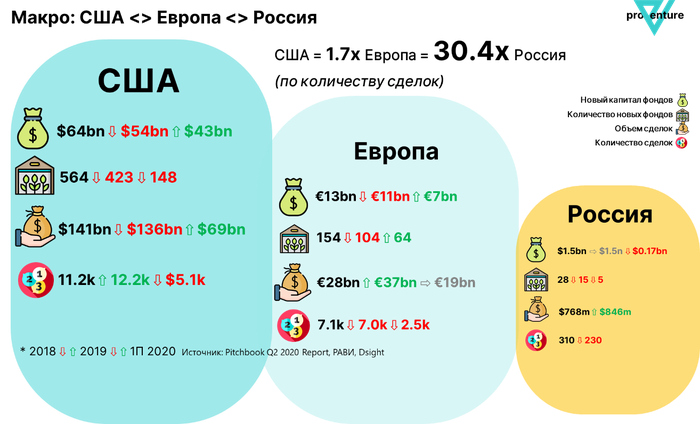

Вторая базовая область для предварительного изучения — рынок инвестиций. Сколько привлекают инвестиций в разных регионах мира. Полезно смотреть еще на Азию в целом и Китай в частности, но базовыми репрезентативными рынками для нас все равно являются США, Европа и Россия.

В России объем венчурных инвестиций и количество сделок в разы меньше, чем в Европе и США. США — это основной рынок, где больше всего ликвидности. И это один из самых значительных факторов, почему стартапы стремятся туда.

Достаточно сказать, что в России открывается от силы пара десятков фондов в год, а об их активной работе можно мало что сказать. В США столько же фондов открывается в месяц. А капитал, привлеченный в фонды за год, равен одному раунду в крупный глобальный проект.

Оценки компании на разных раундах

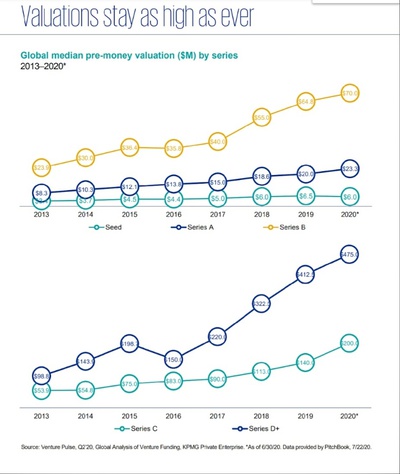

Следующий вопрос, который вы себе задаете, это оценка. Какую оценку я могу получить?

Глобально на ранней стадии pre-money оценки (до инвестиций в капитал со стороны венчурных инвесторов) в среднем достигают $6 млн. На рынке США такие оценки могут быть и $8-10 млн, а иногда и $12-15 млн. В процессе роста бизнеса оценка растет.

На что делает ставку фонд

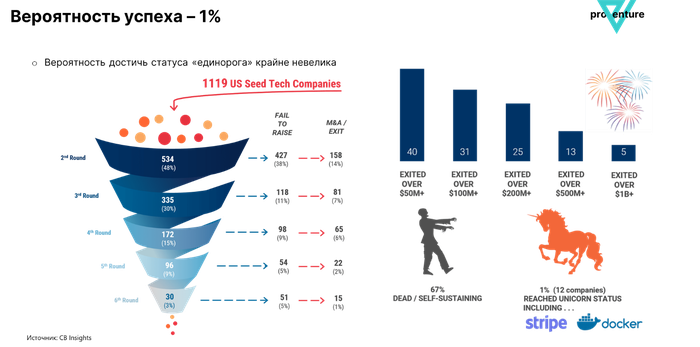

Венчурные фонды, как правило, стараются заработать три раза на капитал или получить доходность более 30% годовых. Поэтому если вы оцениваете рентабельность инвестиций в свой проект меньше, то инвестору вы вряд ли понравитесь. На ранней стадии ожидаемая доходность от одной конкретной инвестиции должна быть еще выше — не менее 5-10 раз на вложенный капитал, поскольку риски таких инвестиций гораздо выше, а значит, выше и смертность стартапов.

Что это такое? Можно посмотреть на данные CB Insights. По их выборке вероятность достичь статуса единорога составляет только 1%. Это игра с очень большим риском.

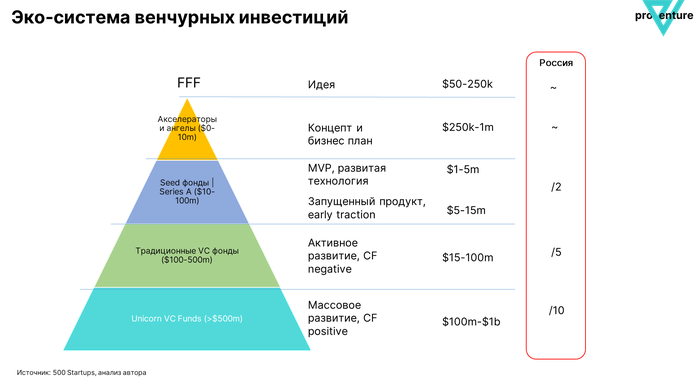

Сколько денег инвестирует венчурный инвестор

Чтобы ответить на этот вопрос, нужно понять, какова эко-система венчурных инвестиций. В начале пути у вас есть самый редкий и ценный ресурс, который обозначается аббревиатурой FFF, а расшифровывается как family, friends and … fools. Да, именно так: «семья, друзья и глупцы». Это именно те люди, которые поверят в вас на стадии идеи. Поверят слепо.

Как правило, на стадии идеи проекты привлекают от $50 до $250 тыс. инвестиций, согласно 500 Startups. Далее чеки растут вплоть до нескольких сотен миллионов долларов на поздних стадиях, однако в России венчурный рынок гораздо более узкий и нужно делить глобальную среднюю на несколько раз, чтобы получить адекватный запрос на инвестиции для локального бизнеса.

Хорошо, я хочу инвестиции от топовых фондов, кто же они

Единого рейтинга не существует. Вы можете найти рейтинги самых активных фондов по количеству сделок в стране или регионе за конкретный год, можете найти рейтинг венчурных капиталистов (людей) от CB Insights или Forbes (Midas List), но это не будет всеобъемлющим источником.

Как правило, к ведущим венчурным фондам относят Andreessen Horowitz (a16z), Benchmark, Index Ventures, Sequoia Capital, Bessemer Venture Partners, Founders Fund, GGV Capital, Insight Ventures.

Обращу ваше внимание, что среди топовых фондов есть только один представитель Европы. Это английский Index Ventures.

Конечно, в этот список можно включить десяток-другой венчурных фондов и он от этого не то чтобы потеряет в весе. Но у этих, пожалуй, самая увесистая репутация.

Про все фонды вы можете прочитать на Crunchbase, Pitchbook и Dealroom.

Например, вот ссылки на профиль Index Ventures:

Или ссылки на наш профиль Fort Ross Ventures:

А что же акселераторы

Да, про них мы говорим едва ли не больше, чем про фонды, потому что их роль чрезвычайно важна. Акселераторы помогают огромному количеству проектов с решениями проблем запуска и первого роста, нахождения product-market-fit и работе на глобальных рынках.

Рейтингов лучших акселераторов больше, их редко ранжируют по количеству сделок или другому количественному показателю. Обычно это про качество.

Среди топовых акселераторов можно выделить Y Combinator, Techstars, 500 Startups, Startupbootcamp, Plug and Play, Alchemist, SOSV, Entrepreneur First, Startup Wise Guys, Seedcamp.

В список можем включить больше европейских игроков. Великобританию представляют Entrepreneur First и Seedcamp, а Startup Wise Guys — Эстонию.

Это все про развитые страны. Но не могу не упомянуть, что если вы развиваете проект на развивающихся рынках (СНГ, Восточная Европа, Латинская Америка, Юго-восточная Азия или Африка), то вы можете пообщаться с Seedstars. Это один из самых активных акселераторов, который работает в разрезе развивающихся экономик.

А что в России

Ландшафт участников российского инвестиционного рынка разнообразен, но не столь богат на имена.

На рынке работают независимые private equity фонды, венчурные фонды, семейные офисы, финансовые группы и фонды с государственным участием.

Делать рейтинг фондов я не возьмусь, но порекомендую обратиться к рейтингам Российской ассоциации венчурного инвестирования, аналитического сервиса Preqveca и рейтингу активности фондов от Российской Венчурной Компании.

Среди ключевых российских акселераторов можно выделить двух игроков — это (1) совместный акселератор от 500 Startups и «Сбера» и (2) ФРИИ. ФРИИ — старейший игрок и имеет самый большой опыт в акселерации локальных команд, а Сбербанк получил в партнеры одного из топовых глобальных игроков, серьезно зарядив ценностью свою программу.

На рынке существует много более узконаправленных акселераторов, которые могут быть полезны стартапам в определенной нише. Например, если у вас финтех-проект, то вам стоит поговорить с FinTech Lab, а если HRTech, то с HR&ED Tech Accelerator.

Что нужно знать при общении с инвестором

На этот вопрос ответить сложно, я советую вам как минимум почитать статьи о том, как вести переговоры. Например, можно начать с материала «7 шагов перед общением с инвестором».

О чем нужно думать дополнительно, если вы молоды:

- В своем инвестиционном тезисе опирайтесь на данные. Это может быть рынок, мировой опыт, паттерны в смежных отраслях. Это независимые данные, которые позволят вам провалидировать гипотезу.

- Логика против опыта. Все просто — у вас недостаточно опыта из-за возраста, но главное — не поступать успешно, а поступать логично и правильно. Постарайтесь воззвать к здравому смыслу, который компенсирует отсутствие опыта.

- Вы можете компенсировать недостаток вашего опыта за счет привлечения менторов, адвайзеров или независимых членов совета директоров в свой проект. Не нужно привлекать ради фото в презентации, но часто опытный наставник может во многом помочь.

- Простой совет при общении с инвесторами — начинать общение лучше с теми, кто ниже в вашем виш-листе, с кем не так сильно хотите иметь дело. Базовые вопросы и атмосфера примерно одинаковая, но зато у вас получится отработать процесс и избежать дрожи в коленках.

- Стратегия холодных писем работает, если они хорошо написаны. Читайте у Алексея Менна на Facebook.

- Ищите теплые интро / контакты. Это самый лучший способ. Вы можете начать с того, чтобы посмотреть, кто с вашим потенциальным инвестором в коннектах в Facebook или Linkedin, и попросить представить.

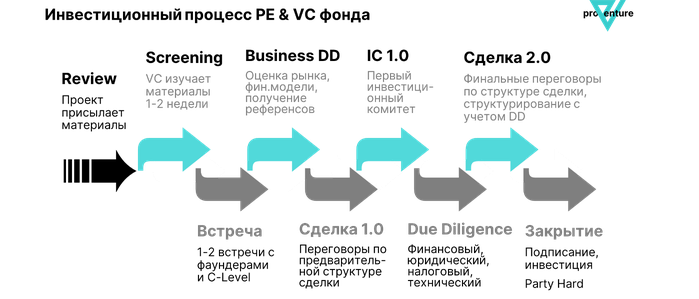

Как выглядит инвестиционный процесс

Как правило, это очень важно понимать. Даже если вы привлекли инвестиции от бизнес-ангелов или небольших фондов, то когда наступает время поднятия институционального синдицированного раунда, ожидания по срокам закрытия сделок разбиваются о непонимание процессов, проходящих в фондах.  В фондах есть четкие (хотя и гибкие) процедуры одобрения сделок. Без таких процедур там царил бы хаос и принимать инвестиционные решения взвешенно было бы невозможно. Как правило, фонд тратит от нескольких дней до пары недель только на изучение ваших материалов. На практике бодрые и поддерживаемые всеми сделки закрываются в среднем за 3-4 месяца. Бывают исключения? Да, конечно. Но надо понимать, что в большинстве фондов существует инвестиционный комитет, в котором есть управляющие партнеры фондов и, как правило, независимые члены инвестиционного комитета. Собрать их всех в одно время — то еще упражнение, поэтому комитеты проводятся не так часто. А их нужно, скорее всего, два-три, чтобы сделку одобрить и закрыть. Вот и считайте. Что еще нужно знать о процессах в фондах

В фондах есть четкие (хотя и гибкие) процедуры одобрения сделок. Без таких процедур там царил бы хаос и принимать инвестиционные решения взвешенно было бы невозможно. Как правило, фонд тратит от нескольких дней до пары недель только на изучение ваших материалов. На практике бодрые и поддерживаемые всеми сделки закрываются в среднем за 3-4 месяца. Бывают исключения? Да, конечно. Но надо понимать, что в большинстве фондов существует инвестиционный комитет, в котором есть управляющие партнеры фондов и, как правило, независимые члены инвестиционного комитета. Собрать их всех в одно время — то еще упражнение, поэтому комитеты проводятся не так часто. А их нужно, скорее всего, два-три, чтобы сделку одобрить и закрыть. Вот и считайте. Что еще нужно знать о процессах в фондах

- В фонде инвестиционная команда может составлять до 10 человек. Очень важно найти правильный выход на команду. Это необязательно «самый главный» партнер. В команде может быть главный скаут или человек, который покрывает именно ваш сектор. Найдите его.

- У фонда нет KPI сделать сделку, ему важно сделать хорошую сделку. Но упустить хорошую сделку — лучше, чем сделать плохую, поэтому, как правило, фонд в любом случае не торопится и не ориентируется на эффект FOMO.

- Чем позже стадия развития проекта, тем больше делается упор на финансовые показатели. Будьте готовы рассказать про ваш финансовый план и про вашу юнит-экономику. Чем раньше вы про это станете задумываться, тем лучше. На ранних стадиях это способ показать адекватность ваших суждений и логики. Это критически важно, если нет исторической информации.

- У фондов, как правило, есть специализация. Если отрасль для фонда новая и непривычная, то процесс будет долгим, а добавленная стоимость от такого акционера — ниже.

- Встаньте на радар у фонда — спросите советы в точке 0, чтобы в точке 1 обсудить инвестиции. У вас нет рассылки для потенциальных инвесторов? Сделайте!

- Не скрывайте со-инвесторов. Для фонда сделать синдикат и разделить риски лучше, чем сделать сделку одному.

- Уточняйте, есть ли dry powder у фонда (свободные средства). Если нет, то для вас это репетиция или игра вдолгую, потому что процесс фандрайзинга у фонда может затянуться. Поднимать фонды гораздо сложнее, чем привлекать инвестиции в стартап.

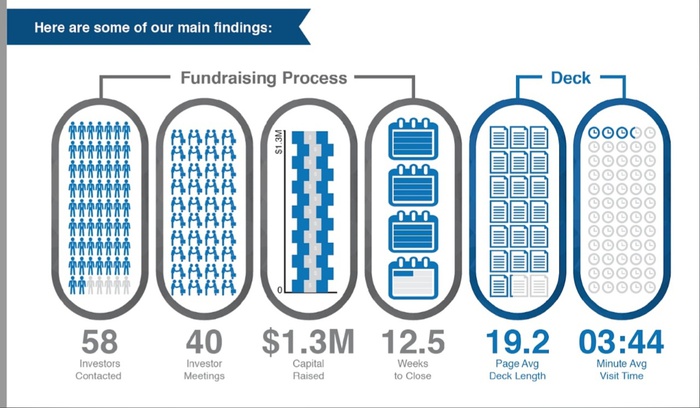

По данным DocSend, успешные стартапы на ранней стадии в среднем в процессе привлечения раунда:

По данным DocSend, успешные стартапы на ранней стадии в среднем в процессе привлечения раунда:

- контактируют с 58 инвесторами;

- проводят с ними 40 встреч;

- все это в течение 12.5 недель (чуть больше трех месяцев);

- чтобы показать презентацию на 19 слайдов;

- потратить 3:44 минуты времени инвестора на просмотр презентации;

- привлечь $1.3 млн инвестиций.

Что необходимо показать инвестору

- тизер или одностраничник — краткая информация по проекту для проверки первичного интереса;

- презентация — можете сделать более короткую презентацию (elevator pitch, который можно показать на ходу или, дословно, «в лифте») и инвестиционный меморандум, раскрывающий все составляющие инвестиционного предложения;

- финансовая модель — это прогноз бизнеса на 3-5 лет;

- описание технологического стека — иногда это не требуется, но наличие технического описания явно добавит вам положительных очков;

- CCC — Clients, customers, contracts. Вы должны иметь возможность связать инвестора с вашими клиентами, пользователями, доказать наличие контрактов.

Качество инвестиционных материалов очень важно! Задумайтесь, если вы не можете сделать качественную презентацию, которая заинтересует инвестора, то почему вы сможете сделать качественные маркетинговые материалы, которые заинтересуют вашего клиента или залипательное и удобное мобильное приложение?

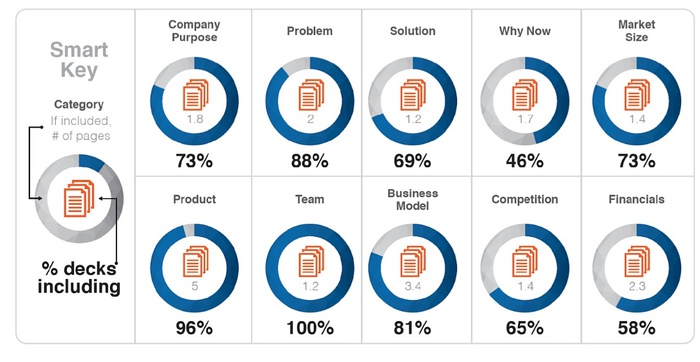

Типичная структура презентации

Инвесторы привыкли смотреть на типовые презентации. Это не проблема для стартапов, выделиться можно в чем-то другом. Просто в течение чуть более трех минут удобнее бегать взглядом по привычной структуре.

Docsend на основе анализа презентаций выделяет 10 секций:

- цель работы компании;

- проблема;

- решение;

- почему сейчас?;

- рынок;

- продукт;

- команда;

- бизнес-модель;

- конкурентное окружение;

- финансовая информация.

К этому списку можно добавить ряд дополнительных слайдов, которые могут обогатить презентацию:

- стратегия и план развития;

- дорожная карта развития и разработки;

- use of funds;

- инвесторы / партнеры;

- equity Story — как инвестор сможет выйти из проекта, можно расписать потенциал IPO или стратегической продажи.

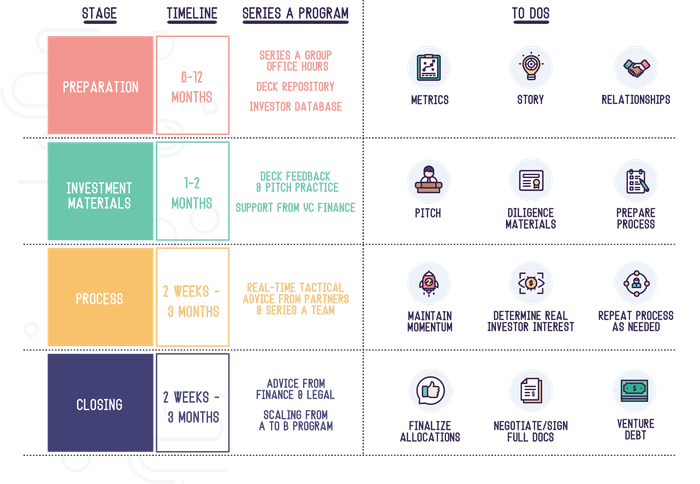

Шаблон для презентации по структуре можно также посмотреть в материалах Y Combinator — у них есть шаблон для презентации стартапа (Скачать).

C материалов Y Combinator можно начать обучение.

- Startup School — бесплатная школа для фаундеров стартапов, в рамках которой фаундеры проходят обучение с трекерами и менторами акселератора. Must have для тех, кто только начинает свой бизнес;

- Startup School for Future Founders — если вы только думаете о том, чтобы начать;

- YC Series A Guide — руководство для стартапа по привлечению раунда А. Не беспокойтесь, большинство рекомендаций работает и для других стадий, в том числе и для посевной стадии.

Например, можно посмотреть на график процесса привлечения раунда А. Если коротко, то нужно закладывать порядка 12 месяцев на подготовку и от одного до шести месяцев на поднятие раунда. Где-то посредине этого находятся те три месяца, которые подсвечивает Docsend в своем исследовании.

Как готовиться к питчингу

Вам могут задать множество вопросов. Каких? Вот Google Doc со списком 320 вопросов, которые вам могут задать на презентации вашего стартапа. Автор пересмотрел множество презентаций и выделил неповторяющиеся вопросы.

Где найти списки инвесторов

- Я советую начать с рейтинга венчурных фондов (и ангелов) от РВК. Любой фонд или ангел, который совершил хотя бы одну публичную сделку, даже если деталей по сделке не было известно, вошли в рейтинг. Сделайте список и проверяйте инвесторов на соответствие вашему фокусу и ищите на них выходы.

- Далее нужно обязательно проверить сайты РАВИ и Preqveca. Последний доступен по подписке, но она не сильно бьет по карману (подумайте, может быть, стоит купить доступ к Crunchbase).

- Читайте венчурную прессу: Rusbase, VC.ru, Forbes и другие издания про инвестиции и технологии. Отмечайте себе инвесторов, фолловьте их в Facebook.

- Читайте иностранную венчурную прессу: Techcrunch, VentureBeat, Sifted, tech.eu и другие. Делайте то же самое, но только в Linkedin или Twitter.

- Пара лайфхаков: более широкий список ангелов можно найти в рейтинге РВК и в старых рейтингах РБК (публиковались на Firrma). Вот, например, такой рейтинг был в 2016 году.

Что еще можно почитать

Я стараюсь агрегировать информацию, полезную для венчурных проектов, фаундеров и в принципе для тех, кто вовлечен в технологический бизнес. В моем Telegram-канале я стараюсь вести несколько рубрик, которые вам могут помочь в развитии своего стартапа. Заходите на канал и вбивайте хэштеги #полезное, #howtovc, #edu. На этом все, спасибо за то, что дочитали до конца! Успехов в запуске и развитии своего проекта! Фото на обложке: Shutterstock/MEE KO DONG

Изображения в тексте предоставлены автором

Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — финансовый инструмент, позволяющий заработать на инвестициях в высокорисковые технологические компании. Для такой компании подобное финансирование — практически единственный способ выйти на рынок, выжить в конкурентной борьбе и реализовать свой многомиллионный потенциал. Основной принцип VC для всех одинаков: инвестор или фонд распределяет капитал по десяткам перспективных проектов, осознавая, что большинство окажутся неуспешными. Зато те, кто добьется успеха, не только с лихвой покроют убытки, но и принесут инвестору прибыль в 10 и более раз от размера первоначальных вложений. Но вот объемы инвестиций, оценка компаний и предпочтительные стадии могут сильно различаться от региона к региону. Чтобы понять, как именно инвестируют в разных странах, стоит взглянуть на местную экосистему венчура «сверху».

США: самый «горячий» рынок мира

США и Северная Америка в целом — самый «горячий» технологический рынок в мире. Венчурных фондов здесь более полутора тысяч: в National Venture Capital Association к 2017 году насчитали 1562 существующих фонда. Классифицировать фонды можно по объемам вложений и стадиям инвестирования. Так, крупные венчурные фонды вкладываются в проекты, выходящие на IPO. Для США на этой стадии характерны чеки в $100–500 млн. Встречаются и более крупные сделки, чаще — при одновременном участии нескольких фондов. В числе фондов, нацеленных на финансирование на поздних стадиях — General Atlantic, Silver Lake Partners и другие. Другой тип — фонды, инвестирующие на тех же стадиях, но со средним чеком в $10–30 млн. В этом сегменте высокий потенциал роста доходности, но объемы более доступные, таких фондов больше. Самые известные имена вроде Sequoia Capital, Andreessen Horowitz и Khosla Ventures работают именно в этом сегменте. Крупные фонды могут инвестировать и на более ранних стадиях. Однако есть институции, сфокусированные конкретно на seed-раундах и series A. Это Benchmark, First Round Capital. Отдельно нужно отметить известные акселераторы (Y Combinator, 500 Startups), на уровне которых существуют объединения бизнес-ангелов и ангельские фонды. «Сама экосистема — пожалуй, самая активная в мире. Капитала на американском рынке больше, чем в других регионах. На каждой стадии есть десятки, а то и сотни фондов, соревнующихся за перспективные сделки. По этой причине и оценка проектов обычно выше. Даже компания, у которой еще нет готового продукта, за счет «звездной» команды и перспективной идеи может стоить $15–20 млн. Из-за оживленности рынок работает быстрее. В среднем американский фонд тратит меньше времени на одну транзакцию, чем, к примеру, европейский», — комментирует управляющий партнер фонда TA Ventures Виктория Тигипко.

Консервативная Европа

Главное отличие европейского рынка от американского — в том, что на этом рынке почти нет участников, которые инвестируют $100–500 млн и больше. Большинство известных фондов работают со средним чеком в $10–20 млн и фокусом на series A round. Немало и успешных seed-фондов. В каждой стране есть региональные фонды, но есть и те, кто работает сразу в нескольких странах или в Европе в целом. Например, фонд Coparion работает исключительно в Германии. А вот Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — международные фонды, работающие в том числе в Европе. Характерная особенность европейского рынка венчура — более широкое распространение частных клубов для инвесторов, которые обычно работают на базе венчурных фондов. Больше всего таких клубов в Швейцарии, Германии и Италии. Имеется один и в Украине, это iClub, который основан венчурным фондом TA Ventures. Как объясняют учредители, клуб позволяет принять участие в раунде начинающим инвесторам, не располагающим крупными суммами и специализированными знаниями в области инвестирования в технологические проекты. Участники инвестируют совместно с фондом-основателем. Если для инвестирования в фонд обычно требуется не менее $1 млн, то для участников клуба порог входа снижается до $10–25 тысяч. Европейский венчурный рынок менее развит, чем американский. Так, по данным MoneyTree Report за первые три месяца 2018 от PwC и CB Insights, в I квартале 2018 года в Северной Америке было заключено 1298 сделок на $21,9 млрд (почти половина мирового объема), а в Европе закрыли 593 сделки на $4,8 млрд. «Европейский рынок более консервативен и более фрагментирован. Компании медленнее растут, но в процессе этого роста «сжигают» меньше средств. В итоге они быстрее выходят на прибыльность, нежели американские. Разумеется, из этого правила есть немало исключений, оно описывает усредненную ситуацию на рынке», — говорит партнер немецкого офиса TA Ventures Павел Шапиро. Отсутствие крупных чеков ($50–100 млн) ограничивает рынок. Компания, ориентированная на глобальную экспансию и уже захватившая часть рынка, скорее привлечет средства в США, утверждает Павел Шапиро. Если команда решит искать финансирование на местном рынке в Европе, она, скорее всего, получит меньше средств от инвесторов. «Ей придется корректировать работу таким образом, чтобы быстрее начать получать прибыль. С другой стороны, мы также видим тенденцию создания технологических компаний в Европе, а недавние истории успеха, такие как Delivery Hero или iZettle, подчеркивают этот тренд», — объясняет Павел Шапиро. Из-за специфики рынка, проекты, которые способны быстро масштабироваться на весь мир, ищут финансирование в США. Постепенно ситуация меняется, в Европе тоже появляются фонды, готовые инвестировать очень крупные суммы и закрывать сделки, сравнимые по масштабам с американскими. Например, в марте финансовый сервис N26 привлек $160 млн. В апреле Revolut «поднял» инвестиции в $250 млн. В свою очередь, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия — относительно новый рынок: согласно оценке Blue Future Partners, в регионе активно работает 162 фонда. При этом интернет-население, с 260 млн в 2016 году вырастет до 480 млн пользователей к 2020 году. Объем рынка цифровой экономики увеличится с $30 млрд в 2016-м до $200 млрд в 2025 году. Учитывая такое активное развитие и перспективы роста, в регион «заходят» международные фонды и появляются локальные венчурные капиталисты. В числе игроков, пришедших с глобальной арены или работающих по всей Азии, можно назвать Sequoia, WI Harper Group, IDG Capital. Характерная особенность азиатского венчурного рынка — активное участие государства. Например, есть GIC Private Limited и Temasek Holdings, основанные правительством Сингапура, китайский Innovation Fund For Technology-Based Firms. Еще одна особенность — активное участие корпоративных фондов: например от Alibaba, Tencent, Softbank. В Европе и США корпоративный венчур гораздо менее активен. Хотя фондов, работающих в азиатском регионе, не так много, на местном рынке время от времени заключаются сделки, которые считаются очень крупными даже по американским меркам. Так, начиная с 2015 года компания Grab закрыла несколько многомиллионных раундов, а в 2017-м привлекла $2,5 млрд. Азиатский рынок стартапов и венчура развивается высокими темпами. В начале года Financial Times сообщала, что местный венчурный рынок по объемам почти сравнялся с американским ($70,8 млрд против $71,9 млрд) и в ближайшее время его обгонит.

Украина и СНГ

Украинский рынок венчурных инвестиций трудно сравнивать даже с европейским, не говоря уже о США и Азии. Венчурных фондов, готовых инвестировать на поздних стадиях, в стране почти нет. Большая часть игроков вкладывает в seed-раунды и series A. Это связано не только с малым объемом капитала, но и с высокими рисками. Оценки компаний и объемы венчурных инвестиций и сделок в Украине гораздо ниже, чем в более развитых регионах. Одинаковые компании, запущенные в Украине и в США и ориентированные глобально, будут отличаться по стоимости в разы. Это связано с тем, что американская компания изначально находится на более крупном рынке, у нее больше потенциальных пользователей, а у этих пользователей, в свою очередь, выше покупательская способность. «Важный фактор — отсутствие развитой инфраструктуры экосистемы венчурного финансирования. В США такая инфраструктура есть, она позволит компании легче привлечь средства как на начальной стадии, так и на следующих этапах, бизнес быстрее получит ресурсы для масштабирования, быстрее повысит капитализацию и принесет инвесторам прибыль. На украинском рынке права инвестора менее защищены. Законодательная и налоговая база, к сожалению, не способствуют созданию стартапов и привлечению венчурных инвестиций из мира. Если стартап нацелен на европейский или глобальный рынок, ему приходится регистрироваться в более дружелюбных юрисдикциях — например, Делавер, США», — утверждает партнер TA Ventures Игорь Семенов Есть и другие нюансы. Украинские IT-специалисты очень квалифицированные, с сильной технической экспертизой и пользуются огромным спросом на международной арене. «К нам в TA Ventures часто обращаются зарубежные партнеры с просьбой помочь организовать разработку в Украине. Однако, для полноценного развития рынка стартапов их все еще не хватает», — говорит Игорь Семенов. У каждого из рынков есть свои плюсы и минусы — как для стартапов, так и для инвесторов. Например, в США вероятнее всего получить большую прибыль от вложений, потому что сам рынок активнее и его объем больше. Одна и та же компания в США будет стоить дороже, чем в Европе, потому что она изначально находится на большом, «горячем» и довольно однородном с точки зрения маркетинга рынке. С другой стороны, перенасыщенность рынка может привести к тому, что компания будет быстро «жечь» деньги и в итоге обанкротится. Еще один возможный сценарий — привлечение следующего раунда инвестиций по низкой оценке, это размоет долю инвестора, вложившего средства на более ранней стадии. К тому же, конкуренция за стартапы слишком высока, так что стоимость компаний в США часто неоправданно завышена. В целом, получается, что рынок, где выше шансы получить большую прибыль, — это рынок с более высокими рисками. Поиск баланса между потенциальной прибылью и возможными угрозами — основа мастерства венчурного инвестора.

Венчурные фонды в мире

Слово «венчурный» пришло в русский язык от английского «venture», что в дословном переводе означает рисковать, отважиться, осмелиться. Венчурный фонд – это структура, занимающаяся инвестициями в инновационные проекты и стартапы. О российских венчурных фондах можно прочитать здесь, а в этой статье будут рассмотрены мировые аналоги.

История развития венчурных инвестиций

Родиной венчурного финансирования является США. Первый фонд American Research and Development (ARDC) был создан в 1946 г. Крупнейшей историей успеха фонда считается инвестиция в Digital Equipment Corporation (DEC) в размере 70 тысяч $. Через 11 лет ARDC получила возврат средств от проекта более чем в 500 раз, что составило 101% годовой доходности. Изначально венчурные инвестиции были образованы за счет средств частных инвесторов. Первым шагом к профессиональному управлению фондами стало принятие в 1958г. закона об инвестициях в малый бизнес. В течение 1960-х и 1970-х годов венчурные фирмы концентрировали свою инвестиционную деятельность главным образом на создании и расширении компаний. Инвестиции были направлены на развитие электроники, медицины или технологии обработки данных. В результате венчурный капитал стал синонимом технологического финансирования. Рост индустрии венчурного капитала был вызван появлением независимых инвестиционных компаний Sand Hill Road, Kleiner Perkins и Sequoia Capital в 1972 году. В основном они инвестировали в компьютерные фирмы и компании, занимающиеся программированием и обслуживанием ПК.  В Европе венчурное финансирование появилось только в конце 70-х годов прошлого века. В этот период в США уже насчитывалось несколько десятков компаний, занимающихся венчурными инвестициями. Громкие успехи в этом направлении (DEC, Apple, Genentech) привели к резкому увеличению числа венчурных фирм: к концу 80-х насчитывалось более 650 компаний венчурного финансирования. Настоящий рассвет венчурного капитала пришелся на конец 90-х годов, когда фонды стали извлекать громадные прибыли от вложений в развитие Интернета и других компьютерных технологий. Обвал фондовой биржи Nasdaq и технологический спад в начале 2000-х потряс венчурную индустрию. Крах доткомов (компаний, чей бизнес полностью развивается в Интернете), продолжавшийся с марта 2000 г. по октябрь 2003 г., заставил уйти с рынка интернет-магазины Pets.com, Webvan, Boo.com, а также коммуникационные компании Worldcom, NorthPoint Communications и Global Crossing. Многие венчурные компании закрылись. Возрождение сферы информационных технологий и Интернета в 2004–2007 годах помогло оживить среду венчурного капитала. Тем не менее, венчурный капитал все еще не достиг своего уровня 2000 года: на диаграмме от statista.com видно, что тогда он составлял около 120 млрд. долларов, тогда как в прошлом 2018 году только 100 млрд.

В Европе венчурное финансирование появилось только в конце 70-х годов прошлого века. В этот период в США уже насчитывалось несколько десятков компаний, занимающихся венчурными инвестициями. Громкие успехи в этом направлении (DEC, Apple, Genentech) привели к резкому увеличению числа венчурных фирм: к концу 80-х насчитывалось более 650 компаний венчурного финансирования. Настоящий рассвет венчурного капитала пришелся на конец 90-х годов, когда фонды стали извлекать громадные прибыли от вложений в развитие Интернета и других компьютерных технологий. Обвал фондовой биржи Nasdaq и технологический спад в начале 2000-х потряс венчурную индустрию. Крах доткомов (компаний, чей бизнес полностью развивается в Интернете), продолжавшийся с марта 2000 г. по октябрь 2003 г., заставил уйти с рынка интернет-магазины Pets.com, Webvan, Boo.com, а также коммуникационные компании Worldcom, NorthPoint Communications и Global Crossing. Многие венчурные компании закрылись. Возрождение сферы информационных технологий и Интернета в 2004–2007 годах помогло оживить среду венчурного капитала. Тем не менее, венчурный капитал все еще не достиг своего уровня 2000 года: на диаграмме от statista.com видно, что тогда он составлял около 120 млрд. долларов, тогда как в прошлом 2018 году только 100 млрд.  Финансовый кризис 2008 года стал ударом по индустрии венчурного капитала, поскольку инвесторы, ставшие важным источником средств, ужесточили условия финансирования. Тем не менее появление стартапов, которые оценивались более чем в миллиард долларов, привлекло в отрасль новых игроков. В фонды стали объединяться частные инвесторы и финансовые компании, которые искали возможность вложения средств в фирмы с высокой доходностью при условии сниженного риска. Это привело к изменениям в распределении венчурного капитала: более популярным стало финансирование на поздней стадии развития компаний. Венчурные фонды стали инвестировать в менее рискованные предприятия, которые в отличие от стартапов имеют низкий риск неудачи. Поддержка проектов на ранней стадии формирования легла на частных инвесторов, которых сегодня часто называют бизнес-ангелами. О них смотрите отдельную статью здесь.

Финансовый кризис 2008 года стал ударом по индустрии венчурного капитала, поскольку инвесторы, ставшие важным источником средств, ужесточили условия финансирования. Тем не менее появление стартапов, которые оценивались более чем в миллиард долларов, привлекло в отрасль новых игроков. В фонды стали объединяться частные инвесторы и финансовые компании, которые искали возможность вложения средств в фирмы с высокой доходностью при условии сниженного риска. Это привело к изменениям в распределении венчурного капитала: более популярным стало финансирование на поздней стадии развития компаний. Венчурные фонды стали инвестировать в менее рискованные предприятия, которые в отличие от стартапов имеют низкий риск неудачи. Поддержка проектов на ранней стадии формирования легла на частных инвесторов, которых сегодня часто называют бизнес-ангелами. О них смотрите отдельную статью здесь.

Структура венчурного фонда

Структура стандартного венчурного фонда при ряде упрощений весьма похожа на американские хеджевые. Их объединяет стремление к высокой потенциальной прибыли и большая комиссия за успех, тогда как популярные в США взаимные фонды все больше ограничиваются отслеживанием биржевых индексов, взимая лишь сравнительно невысокую комиссию за управление в 1-2% годовых. При этом вложения хедж-фондов сконцентрированы вокруг ценных бумаг известных компаний, тогда как венчурный капитал работает с молодыми организациями, обычно еще не прошедших процедуру размещения своих акций на бирже (IPO).  Как видно, в приведенной выше схеме осуществляется деление на инвесторов, почти полностью формирующих капитал фонда, и на УК, которая занимается управлением этими средствами за комиссию. Комиссия УК в среднем колеблется от 2 до 4%, а ее награда за успех составляет около 20-25%. Все это очень близко к цифрам хедж-фондов. УК не имеет права выводить деньги инвесторов на собственные счета или счета третьих лиц. Однако поскольку венчурные фонды подразумевают высокую квалификацию инвесторов, государственное регулирование этой сферы ослаблено, что снова роднит венчурные структуры с хеджевыми. Так что здесь периодически случаются скандальные истории. Так, глава фонда Asenqua Ventures был приговорен к 12 годам тюрьмы, а руководителю Rothenberg Ventures Марку Ротенбергу пришлось после расследования оставить пост директора. Он отделался очень легко, поскольку обвинялся в недоказанной растрате 7 млн. долларов. Страдать инвесторы могут и в случае, когда инвестиции честных венчурных фондов направляются в проект, который оказывается мошенническим. Например, финансирование проекта Theranos превысило 1 млрд. долларов, инвесторами выступали Blue Cross Blue Shield Venture Partners и Fortress. Речь шла об анализе крови на ультра-малых количествах, что оказалось подделкой: основателям проекта грозит до 20 лет тюрьмы. Аналогичный срок может получить основатель платежной системы Mozido, рассчитанной на поддержку бедного населения стран третьего мира — финансирование проекта превысило 300 млн. долларов.

Как видно, в приведенной выше схеме осуществляется деление на инвесторов, почти полностью формирующих капитал фонда, и на УК, которая занимается управлением этими средствами за комиссию. Комиссия УК в среднем колеблется от 2 до 4%, а ее награда за успех составляет около 20-25%. Все это очень близко к цифрам хедж-фондов. УК не имеет права выводить деньги инвесторов на собственные счета или счета третьих лиц. Однако поскольку венчурные фонды подразумевают высокую квалификацию инвесторов, государственное регулирование этой сферы ослаблено, что снова роднит венчурные структуры с хеджевыми. Так что здесь периодически случаются скандальные истории. Так, глава фонда Asenqua Ventures был приговорен к 12 годам тюрьмы, а руководителю Rothenberg Ventures Марку Ротенбергу пришлось после расследования оставить пост директора. Он отделался очень легко, поскольку обвинялся в недоказанной растрате 7 млн. долларов. Страдать инвесторы могут и в случае, когда инвестиции честных венчурных фондов направляются в проект, который оказывается мошенническим. Например, финансирование проекта Theranos превысило 1 млрд. долларов, инвесторами выступали Blue Cross Blue Shield Venture Partners и Fortress. Речь шла об анализе крови на ультра-малых количествах, что оказалось подделкой: основателям проекта грозит до 20 лет тюрьмы. Аналогичный срок может получить основатель платежной системы Mozido, рассчитанной на поддержку бедного населения стран третьего мира — финансирование проекта превысило 300 млн. долларов.  Наиболее частая, хотя не единственно возможная форма организации венчурного фонда — Limited Partnership (российским аналогом является инвестиционное товарищество). По этой схеме удается избежать двойного налогообложения, потенциально возможное при зарубежных инвестициях, и вместе с тем сохраняется достаточная свобода при принятии инвестиционных решений. Встречается в венчурных системах США, Великобритании, Израиля. Организационно венчурные фонды могут быть и фондами фондов. В этом случае они инвестируют не в другие компании, а в подобные себе структуры. Это дает диверсификацию, однако превращается в двойную комиссию: и головной, и целевые венчурные фонды уменьшат потенциальную прибыль на некоторую величину. Например, фондом этого типа является российская венчурная компания (РВК). Как отмечалось выше, фонды всех типов обычно инвестируют свой капитал в проекты на поздних стадиях, уже готовых представить результаты или образец своей продукции, и помогают донести их до массовой аудитории. Венчурные фонды обычно работают циклами сроком около 10 лет — в это время предполагается сделать инвестиции, получить прибыль и распределить ее между инвесторами. Впрочем, есть и evergreen funds, отличие которых в том, что прибыль не раздается инвесторам, а сразу направляется в новые проекты. Инвесторы таких фондов становятся владельцами паев, при успешных вложениях растущих в цене — для фиксации прибыли паи должны быть проданы другому участнику. Эта схема напоминает обращение паев закрытых паевых инвестиционных фондов на бирже.

Наиболее частая, хотя не единственно возможная форма организации венчурного фонда — Limited Partnership (российским аналогом является инвестиционное товарищество). По этой схеме удается избежать двойного налогообложения, потенциально возможное при зарубежных инвестициях, и вместе с тем сохраняется достаточная свобода при принятии инвестиционных решений. Встречается в венчурных системах США, Великобритании, Израиля. Организационно венчурные фонды могут быть и фондами фондов. В этом случае они инвестируют не в другие компании, а в подобные себе структуры. Это дает диверсификацию, однако превращается в двойную комиссию: и головной, и целевые венчурные фонды уменьшат потенциальную прибыль на некоторую величину. Например, фондом этого типа является российская венчурная компания (РВК). Как отмечалось выше, фонды всех типов обычно инвестируют свой капитал в проекты на поздних стадиях, уже готовых представить результаты или образец своей продукции, и помогают донести их до массовой аудитории. Венчурные фонды обычно работают циклами сроком около 10 лет — в это время предполагается сделать инвестиции, получить прибыль и распределить ее между инвесторами. Впрочем, есть и evergreen funds, отличие которых в том, что прибыль не раздается инвесторам, а сразу направляется в новые проекты. Инвесторы таких фондов становятся владельцами паев, при успешных вложениях растущих в цене — для фиксации прибыли паи должны быть проданы другому участнику. Эта схема напоминает обращение паев закрытых паевых инвестиционных фондов на бирже.

Венчурные инвестиции сегодня

- искусственный интеллект

- цифровое здравоохранение

- финансовые технологии

Диаграмма ниже показывает распределение мирового венчурного капитала:

Здесь хорошо видно, что главная концентрация венчурного капитала приходится на северную часть США, тогда как второе место с заметным отрывом делят между собой Европа и Китай. Так что неудивительно, что при распределении венчурных инвестиций по городам в ТОП-10 попали только два города не из Америки:

Москва находится на 20 месте с показателем около 320 млн. долларов, ссылки на актуальную информацию будут ниже. Интересно, что на два первых города из таблицы выше приходится почти столько же венчурных средств, сколько на всю Латинскую Америку или Южную Азию за 10 лет:

А вот так выглядят наиболее активные европейские венчурные фонды:

ТОП-10 венчурных фондов мира

Венчурные компании в первую очередь отличаются по областям, в которые они вкладывают капитал. Каждый фонд выбирает узконаправленную нишу, в которой ищет перспективные проекты. При составлении рейтинга учитывались следующие показатели деятельности:

- количество успешных проектов;

- сумма активов в управлении;

- количество венчурных капиталистов;

- деловая репутация

Как видно из таблицы, наиболее успешные инвестиции венчурного капитала связаны с информационно-коммуникационными сферами деятельности.

Венчурные инвесторы

Начиная с 2000г. Forbes ежегодно публикует ТОП-10 успешных венчурных инвесторов мира. Этот рейтинг получил название «список Мидаса» в честь мифологического царя, превращавшего в золото любой предмет одним прикосновением. Ссылка: https://www.forbes.com/midas/

По итогам 2018г. список Мидаса выглядит следующим образом:

- НилШен (Sequoia Capital China);

- Питер Фентон (Benchmark);

- Билл Гурли (Benchmark);

- Джим Гетц (SequoiaCapital);

- Джей-ПиГэн (Qiming Venture Partners);

- Кэти Сюй (CapitalToday);

- Ханс Тунг (GGV Capital);

- Мэри Микер (BondCapital);

- Нирадж Агравал (BatteryVentures);

- Эрик Пэйли (FounderCollective).

В 2017г. в мировой рейтинг венчурных капиталистов входил россиянин Юрий Мильнер, который успешно инвестировал в Twitter, Spotify, Airbnb.

Актуальные данные

Данные по венчурным инвестициям и фондам меняются быстро и порой разительно: как, например, при сравнении 2000 года с 2001 или 2002-м. Распределение венчурного капитала по странам и стадиям инвестиционного проекта можно найти на сайте https://stats.oecd.org :

Актуальную информацию о венчурных фондах также можно найти на сайте CB Insights: https://www.cbinsights.com/research/ , сделав поиск по » Venture Capital».

Как инвестировать в мировые венчурные фонды

Вложиться в венчурный фонд может только аккредитованный инвестор. Чтобы получить аккредитацию, нужно соответствовать хотя бы одному из условий:

- наличие дохода от 200 000$ ежегодно за последние 2 года

- наличие активов стоимостью более 1 миллиона $

- интерес инсайдерского типа к компании

Если инвестором выступает семейная пара, то для расчета минимального дохода берется совокупный показатель семьи за последние 2 года. Он должен быть не менее 300 000$.

При подсчете стоимости личных активов в расчет не принимается жилье, в котором непосредственно проживает потенциальный инвестор.

Под инсайдерским интересом подразумевается связь с компанией, в которую вкладываются деньги. Например, инвестором может быть генеральный директор или партнер.

В первую очередь жесткие требования при аккредитации инвесторов применяются для защиты самих людей от рисков. Поэтому фонды проводят тщательную проверку потенциального инвестора, чтобы не допустить полного разорения человека.

Если инвестор не подходит под критерии, установленные венчурным фондом, то он может стать так называемым бизнес-ангелом. Про них уже говорилось выше – это состоятельные граждане, оказывающие финансовую поддержку стартапам на начальном этапе. В обмен на это они получают конвертируемую долговую или долевую собственность.

Современный мир не был бы таким без венчурных инвестиций. Все шесть самых дорогостоящих компаний США в текущем десятилетии – Facebook, Apple, Netflix, Microsoft, Amazon и Google – были поддержаны венчурными структурами. Тесла и Убер тоже финансируются подобным образом.

Тем не менее успех венчурных инвестиций в прошлом абсолютно не гарантирует аналогичный результат в будущем. Рядом с успешными компаниями можно поставить более длинный список глиняных колоссов, рухнувших в 2000 году, несмотря на огромные вливания средств. И огромное число нераскрутившихся проектов.

Поэтому хотя для простого обывателя инвестиции через фонды венчурного капитала являются недоступными, жалеть об этом нет смысла — на поверхности только красивые истории с высоким доходом, тогда как об убытках говорить мало кто любит. Обычный инвестор вполне может увеличить свой капитал, вкладывая в диверсифицированный пакет уже состоявшихся компаний, для чего достаточно несколько тысяч долларов и даже меньше.

Похожие записи:

- Агротех-стартапы в России: что создавать, кому они интересны и как привлечь инвесторов

- Какие технологии вернули рост венчурному рынку России

- Инфографика: как устроен венчурный рынок в России

- Как запустить венчурный фонд

Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — финансовый инструмент, позволяющий заработать на инвестициях в высокорисковые технологические компании. Для такой компании подобное финансирование — практически единственный способ выйти на рынок, выжить в конкурентной борьбе и реализовать свой многомиллионный потенциал.

Основной принцип VC для всех одинаков: инвестор или фонд распределяет капитал по десяткам перспективных проектов, осознавая, что большинство окажутся неуспешными. Зато те, кто добьется успеха, не только с лихвой покроют убытки, но и принесут инвестору прибыль в 10 и более раз от размера первоначальных вложений. Но вот объемы инвестиций, оценка компаний и предпочтительные стадии могут сильно различаться от региона к региону. Чтобы понять, как именно инвестируют в разных странах, стоит взглянуть на местную экосистему венчура «сверху».

США: самый «горячий» рынок мира

США и Северная Америка в целом — самый «горячий» технологический рынок в мире. Венчурных фондов здесь более полутора тысяч: в National Venture Capital Association к 2017 году насчитали 1562 существующих фонда.

Классифицировать фонды можно по объемам вложений и стадиям инвестирования. Так, крупные венчурные фонды вкладываются в проекты, выходящие на IPO. Для США на этой стадии характерны чеки в $100–500 млн. Встречаются и более крупные сделки, чаще — при одновременном участии нескольких фондов. В числе фондов, нацеленных на финансирование на поздних стадиях — General Atlantic, Silver Lake Partners и другие.

Другой тип — фонды, инвестирующие на тех же стадиях, но со средним чеком в $10–30 млн. В этом сегменте высокий потенциал роста доходности, но объемы более доступные, таких фондов больше. Самые известные имена вроде Sequoia Capital, Andreessen Horowitz и Khosla Ventures работают именно в этом сегменте.

Крупные фонды могут инвестировать и на более ранних стадиях. Однако есть институции, сфокусированные конкретно на seed-раундах и series A. Это Benchmark, First Round Capital. Отдельно нужно отметить известные акселераторы (Y Combinator, 500 Startups), на уровне которых существуют объединения бизнес-ангелов и ангельские фонды.

«Сама экосистема — пожалуй, самая активная в мире. Капитала на американском рынке больше, чем в других регионах. На каждой стадии есть десятки, а то и сотни фондов, соревнующихся за перспективные сделки. По этой причине и оценка проектов обычно выше. Даже компания, у которой еще нет готового продукта, за счет «звездной» команды и перспективной идеи может стоить $15–20 млн. Из-за оживленности рынок работает быстрее. В среднем американский фонд тратит меньше времени на одну транзакцию, чем, к примеру, европейский», — комментирует управляющий партнер фонда TA Ventures Виктория Тигипко.

Консервативная Европа

Главное отличие европейского рынка от американского — в том, что на этом рынке почти нет участников, которые инвестируют $100–500 млн и больше. Большинство известных фондов работают со средним чеком в $10–20 млн и фокусом на series A round. Немало и успешных seed-фондов.

В каждой стране есть региональные фонды, но есть и те, кто работает сразу в нескольких странах или в Европе в целом. Например, фонд Coparion работает исключительно в Германии. А вот Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — международные фонды, работающие в том числе в Европе.

Характерная особенность европейского рынка венчура — более широкое распространение частных клубов для инвесторов, которые обычно работают на базе венчурных фондов. Больше всего таких клубов в Швейцарии, Германии и Италии.

Имеется один и в Украине, это iClub, который основан венчурным фондом TA Ventures. Как объясняют учредители, клуб позволяет принять участие в раунде начинающим инвесторам, не располагающим крупными суммами и специализированными знаниями в области инвестирования в технологические проекты. Участники инвестируют совместно с фондом-основателем. Если для инвестирования в фонд обычно требуется не менее $1 млн, то для участников клуба порог входа снижается до $10–25 тысяч.

Европейский венчурный рынок менее развит, чем американский. Так, по данным MoneyTree Report за первые три месяца 2018 от PwC и CB Insights, в I квартале 2018 года в Северной Америке было заключено 1298 сделок на $21,9 млрд (почти половина мирового объема), а в Европе закрыли 593 сделки на $4,8 млрд.

«Европейский рынок более консервативен и более фрагментирован. Компании медленнее растут, но в процессе этого роста «сжигают» меньше средств. В итоге они быстрее выходят на прибыльность, нежели американские. Разумеется, из этого правила есть немало исключений, оно описывает усредненную ситуацию на рынке», — говорит партнер немецкого офиса TA Ventures Павел Шапиро.

Отсутствие крупных чеков ($50–100 млн) ограничивает рынок. Компания, ориентированная на глобальную экспансию и уже захватившая часть рынка, скорее привлечет средства в США, утверждает Павел Шапиро. Если команда решит искать финансирование на местном рынке в Европе, она, скорее всего, получит меньше средств от инвесторов.

«Ей придется корректировать работу таким образом, чтобы быстрее начать получать прибыль. С другой стороны, мы также видим тенденцию создания технологических компаний в Европе, а недавние истории успеха, такие как Delivery Hero или iZettle, подчеркивают этот тренд», — объясняет Павел Шапиро.

Из-за специфики рынка, проекты, которые способны быстро масштабироваться на весь мир, ищут финансирование в США. Постепенно ситуация меняется, в Европе тоже появляются фонды, готовые инвестировать очень крупные суммы и закрывать сделки, сравнимые по масштабам с американскими. Например, в марте финансовый сервис N26 привлек $160 млн. В апреле Revolut «поднял» инвестиции в $250 млн. В свою очередь, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия — относительно новый рынок: согласно оценке Blue Future Partners, в регионе активно работает 162 фонда. При этом интернет-население, с 260 млн в 2016 году вырастет до 480 млн пользователей к 2020 году. Объем рынка цифровой экономики увеличится с $30 млрд в 2016-м до $200 млрд в 2025 году.

Учитывая такое активное развитие и перспективы роста, в регион «заходят» международные фонды и появляются локальные венчурные капиталисты. В числе игроков, пришедших с глобальной арены или работающих по всей Азии, можно назвать Sequoia, WI Harper Group, IDG Capital.

Характерная особенность азиатского венчурного рынка — активное участие государства. Например, есть GIC Private Limited и Temasek Holdings, основанные правительством Сингапура, китайский Innovation Fund For Technology-Based Firms. Еще одна особенность — активное участие корпоративных фондов: например от Alibaba, Tencent, Softbank. В Европе и США корпоративный венчур гораздо менее активен.

Хотя фондов, работающих в азиатском регионе, не так много, на местном рынке время от времени заключаются сделки, которые считаются очень крупными даже по американским меркам. Так, начиная с 2015 года компания Grab закрыла несколько многомиллионных раундов, а в 2017-м привлекла $2,5 млрд.

Азиатский рынок стартапов и венчура развивается высокими темпами. В начале года Financial Times сообщала, что местный венчурный рынок по объемам почти сравнялся с американским ($70,8 млрд против $71,9 млрд) и в ближайшее время его обгонит.

Украина и СНГ

Украинский рынок венчурных инвестиций трудно сравнивать даже с европейским, не говоря уже о США и Азии. Венчурных фондов, готовых инвестировать на поздних стадиях, в стране почти нет. Большая часть игроков вкладывает в seed-раунды и series A. Это связано не только с малым объемом капитала, но и с высокими рисками.

Оценки компаний и объемы венчурных инвестиций и сделок в Украине гораздо ниже, чем в более развитых регионах. Одинаковые компании, запущенные в Украине и в США и ориентированные глобально, будут отличаться по стоимости в разы. Это связано с тем, что американская компания изначально находится на более крупном рынке, у нее больше потенциальных пользователей, а у этих пользователей, в свою очередь, выше покупательская способность.

«Важный фактор — отсутствие развитой инфраструктуры экосистемы венчурного финансирования. В США такая инфраструктура есть, она позволит компании легче привлечь средства как на начальной стадии, так и на следующих этапах, бизнес быстрее получит ресурсы для масштабирования, быстрее повысит капитализацию и принесет инвесторам прибыль. На украинском рынке права инвестора менее защищены. Законодательная и налоговая база, к сожалению, не способствуют созданию стартапов и привлечению венчурных инвестиций из мира. Если стартап нацелен на европейский или глобальный рынок, ему приходится регистрироваться в более дружелюбных юрисдикциях — например, Делавер, США», — утверждает партнер TA Ventures Игорь Семенов

Есть и другие нюансы. Украинские IT-специалисты очень квалифицированные, с сильной технической экспертизой и пользуются огромным спросом на международной арене.

«К нам в TA Ventures часто обращаются зарубежные партнеры с просьбой помочь организовать разработку в Украине. Однако, для полноценного развития рынка стартапов их все еще не хватает», — говорит Игорь Семенов.

У каждого из рынков есть свои плюсы и минусы — как для стартапов, так и для инвесторов. Например, в США вероятнее всего получить большую прибыль от вложений, потому что сам рынок активнее и его объем больше. Одна и та же компания в США будет стоить дороже, чем в Европе, потому что она изначально находится на большом, «горячем» и довольно однородном с точки зрения маркетинга рынке.

С другой стороны, перенасыщенность рынка может привести к тому, что компания будет быстро «жечь» деньги и в итоге обанкротится. Еще один возможный сценарий — привлечение следующего раунда инвестиций по низкой оценке, это размоет долю инвестора, вложившего средства на более ранней стадии. К тому же, конкуренция за стартапы слишком высока, так что стоимость компаний в США часто неоправданно завышена.

В целом, получается, что рынок, где выше шансы получить большую прибыль, — это рынок с более высокими рисками. Поиск баланса между потенциальной прибылью и возможными угрозами — основа мастерства венчурного инвестора.

Источник https://alife-invest.ru/venchurnye-investicii/sravnenie-ekosistem-venchurnyh-investicij-ssha-evropy-azii-i-ukrainy/

Источник https://inventure.com.ua/analytics/articles/sravnenie-ekosistem-venchurnyh-investij-ssha-evropy-azii-i-ukrainy